いままでは、どういう風に仕訳を切るのかを中心に説明してきましたが、今回はその仕訳がどういうプロセスを経てBS・PLにたどり着くのか、そのプロセスのお話。

まずは、いつも通りイメージストーリーからどうぞ。

スーパーを運営しているO株式会社は、農家のA株式会社から、スーパーで販売する野菜を仕入れています。A株式会社は有機野菜で有名で、KazuがO株式会社に入社した理由の一つに、このA株式会社の野菜を取り扱っているという理由があるぐらい、この有機野菜にKazuは惚れ込んでいました。

大好きな野菜の魅力を伝えながら、お客様に野菜を販売していくことに、Kazuはすごくやりがいを感じて、毎日があっという間に過ぎていきます。そして、毎日最後に、売上の集計をするのがルーティーン。

ただ、今日は特別な日。3/31の期末日なのです。つまり、毎年恒例の棚卸があるのです。

ちゃんと在庫管理できているかチェックしなければと意気込むKazu。当然営業時間後からのスタートなので、夜遅くまでかかったけど、なんとか終了。

ふう、やっと終わったか…棚卸があったからさすがに疲れたな。

そういえば、トマトの在庫が少なくなっていたような気が…まだ、大丈夫か。あぶないあぶない。

あんまり知られてないけど、このトマトはいつ食べても甘くてうまいんだよな。これはもうフルーツだな、うん、フルーツだ。

一度食べれば絶対はまると思うんだけどなぁ…みんな…

売り方が悪いのかな、売り場にコメントでも書いてみようかな。よし明日メンバーに相談してみよう‼

野菜のことになるとすぐ我を忘れるKazuでした…

こんなことを想像しながら、【簿記3級】予想問題を解いてみてください。

【簿記3級】予想問題

以下の取引を仕訳しなさい。

- A株式会社から商品500,000円を仕入れ、代金は掛けとした

- 1日分の売上は300,000円で、100,000円はクレジットカード、残りは現金による決済だった。

- 実地棚卸の結果、260,000円分の商品在庫が倉庫に残っていることが分かった

※上記問題、公表されている簿記3級サンプル問題を参考にKazuが勝手に作成しています。

| 問題 | 借方 | 貸方 | ||

| ① | 仕入 | 500,000円 | 買掛金 | 500,000円 |

| ② | 現金 | 200,000円 | 売上高 | 300,000円 |

| クレジット売掛金 | 100,000円 | |||

| ③ | 棚卸資産 | 260,000円 | 仕入 | 260,000円 |

※問題①の解説は「商品を買った時の仕訳(現金取引・掛け取引・手付金)」の問題②参照

※問題②の解説は「支払・回収に関する仕訳(小切手・約束手形・クレジット)」の問題⑥参照

※問題③の解説は、本記事Step4あたりで解説してます

4つのStep

まずは仕訳がどうやって財務諸表にたどり着くのかという、お話。

大きくは4つのステップを踏んで、財務諸表が完成します。

取引が発生したら仕訳を切りますが、その仕訳は、すべて「仕訳帳」に記入します。

「仕訳帳」に仕訳だけ記入してても各勘定科目の動きが把握できないので、各勘定科目ごとの動き、残高、取引高を把握可能にする「総勘定元帳」に「仕訳帳」から転記。

「総勘定元帳」は科目単位で集計してますが、全ての勘定科目をまとめた一覧表である「試算表」を一定期間(月次等)ごとに作成

「試算表」に帳簿を〆るために必要な手続きである「決算手続」を合算させた表である「精算表」を作成。

精算表(試算表)はPL・BSの全科目が一緒になっているので、PL科目とBS科目に分類することでPL・BSが完成‼

では具体的に、見ていきましょう。

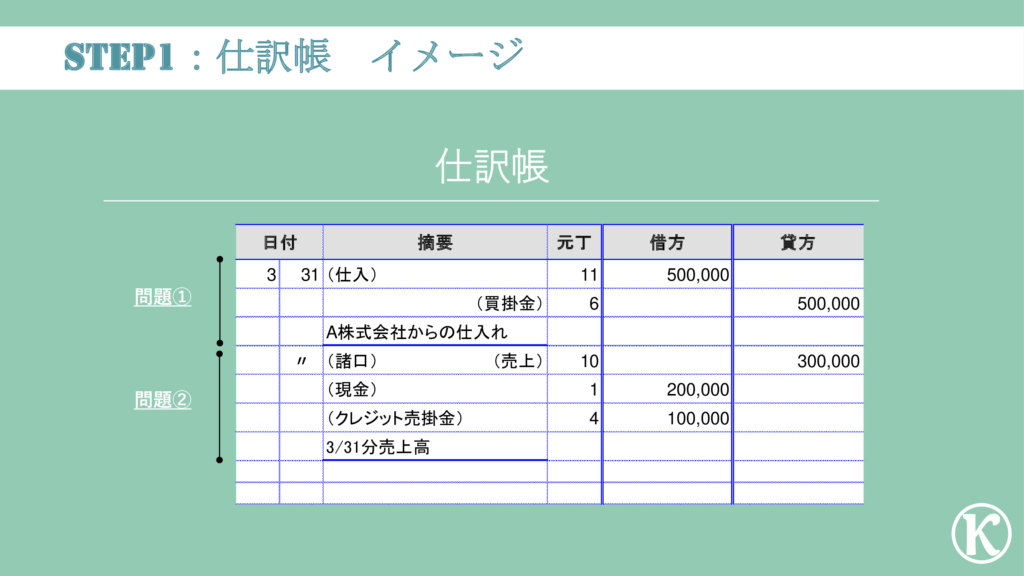

Step1:仕訳帳

どんな取引も取引が生じたら仕訳を切ります。そして、その仕訳を日付順に記載し続けていくのがこの「仕訳帳」です。

「仕訳帳」?となりますよね。

具体的には、↓のような感じ。問題①と②の仕訳を記載してます。

色々書いてあるけど、難しくないです。

よく見ると、仕訳を貸方と借方毎に一行ずつ書いているだけ。難しくないでしょ?あとは適用欄になんの取引かメモを書いているだけ。

唯一、「元丁」という聞きなれない言葉がありますが、これは、次で説明する「総勘定元帳」のNoで、この仕訳を「総勘定元帳」の●番に転記したよという証跡です。

今の実務では基本システムに入力するだけですが、昔はこれを全て手書きやっていたと思うと、ぞっとしますな。

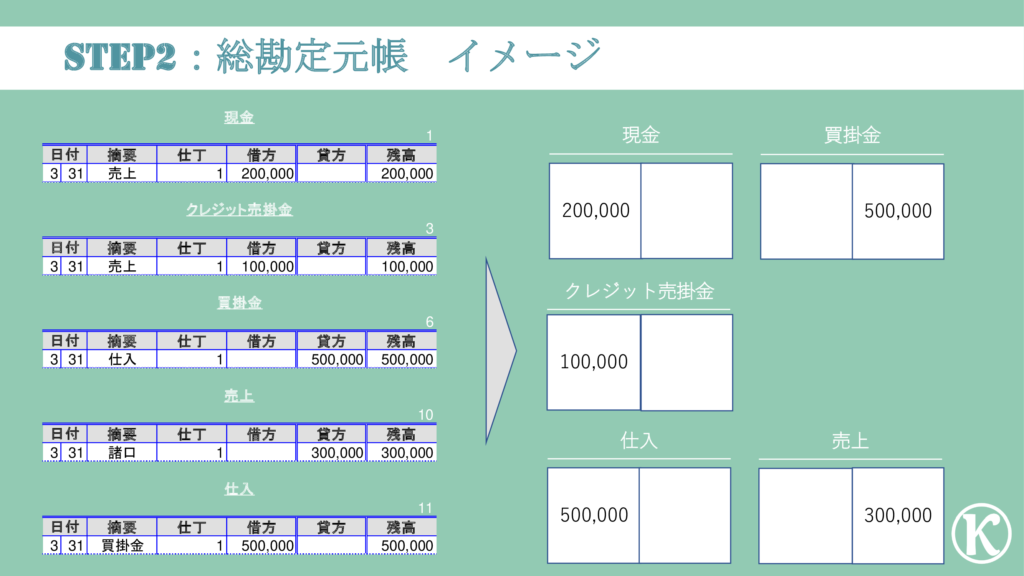

Step2:総勘定元帳

「仕訳帳」を見てわかると思いますが、これだけ見てても、なんだかわからないですよね。

そうなんです。「仕訳帳」は発生した取引を日付順に記入していくだけなので、各勘定科目の今の残高や取引総額などがわからないのです。

それを解決していくれるのが、「総勘定元帳」。各科目ごとに金額の動きを集計していくのです。具体的に見た方が早いと思うので、こちらをご覧ください。

問題①と②仕訳を「仕訳帳」から「総勘定元帳」に転記したら左側のようになります。

ただ、たぶんこれだとわかりにくいので、総勘定元帳の役割は、右側で理解した方がわかりやすいかと。

右側を見ればわかると思いますが、総勘定元帳は各科目の今の残高や取引高の把握することが可能です。あと、取引が増えれば、期中の動きを把握するのにも有効です。

ちなみに左側の各勘定科目の表の右上の数値が、各勘定科目ごとに割り振られたNoのことで、このNoと仕訳帳をリンクさせて証跡を残しているわけです。

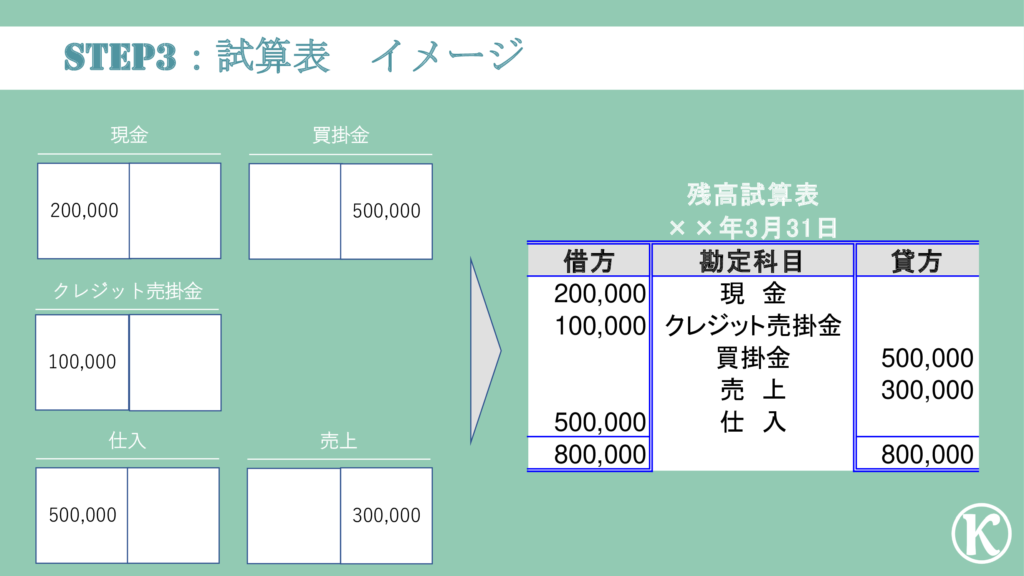

Step3:試算表

各勘定科目ごとの金額を把握するのには、「総勘定元帳」は便利なのですが、勘定科目は沢山あります。なので、いま全体としてどういう残高になっているのか、どういう動きをしているのかを把握したくなるわけです。

そこで、全ての科目の残高や取引高の一覧を確認するために作成されるのが、「試算表」です。

見てわかる通り、先ほどの「総勘定元帳」だと各勘定科目毎に金額を確認しなければなりませんが、試算表だと一覧でパッと見られるわけです。

そして試算表は、週次、月次など任意に作成されます。

ちなみに、「試算表」にも、種類があって「合計試算表」「残高試算表」「合計残高試算表」などがありますが、見せ方の違いなだけでどれも同じ、とにかく今の財政状態・経営成績の結果を現わしていると思えばOK。今回は残高試算表を記載してます。

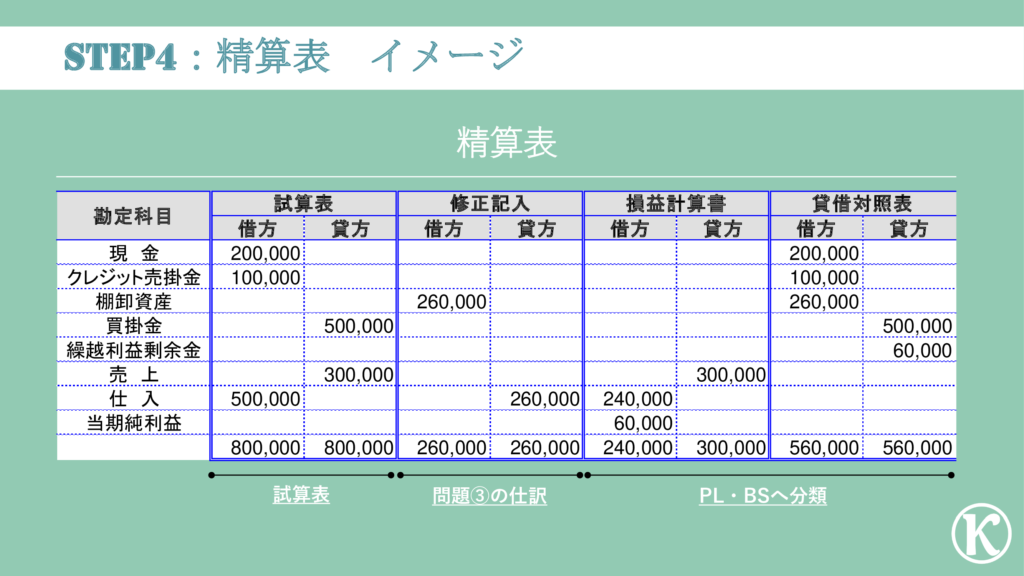

Step4:精算表(決算手続)

「決算」とは、期末日後に財務諸表を作成するための手続きのことです。

あれ?試算表があるのに、財務諸表ってなんで作るの?と思った方。

試算表というのは財務諸表の暫定版のようなものとイメージください。

会社には、会計期間というものがあります。通常1年間を1会計期間としています。そして、その1会計期間の結果をもとに作成するのが財務諸表なわけで、これが正式版。

ただ、1年間会社の財務状況を把握しないわけにはいきません。そこで試算表で、週次、月次などの数値を把握しているという意味で暫定版なのです。

あと、もう一つ理由があります。

期末にやらなければならない処理があるのです。それを「決算手続」というのですが、それを実施して、1会計期間の帳簿を〆るのです。〆るというのは、区切りをつけるという意味。

その処理の一つが、問題③です。

では、ここからはいつも通り、問題を解きましょう。

問題③:決算手続(棚卸資産)に関する問題

実地棚卸の結果、260,000円分の商品在庫が倉庫に残っていることが分かった。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回は、「実地棚卸」です。

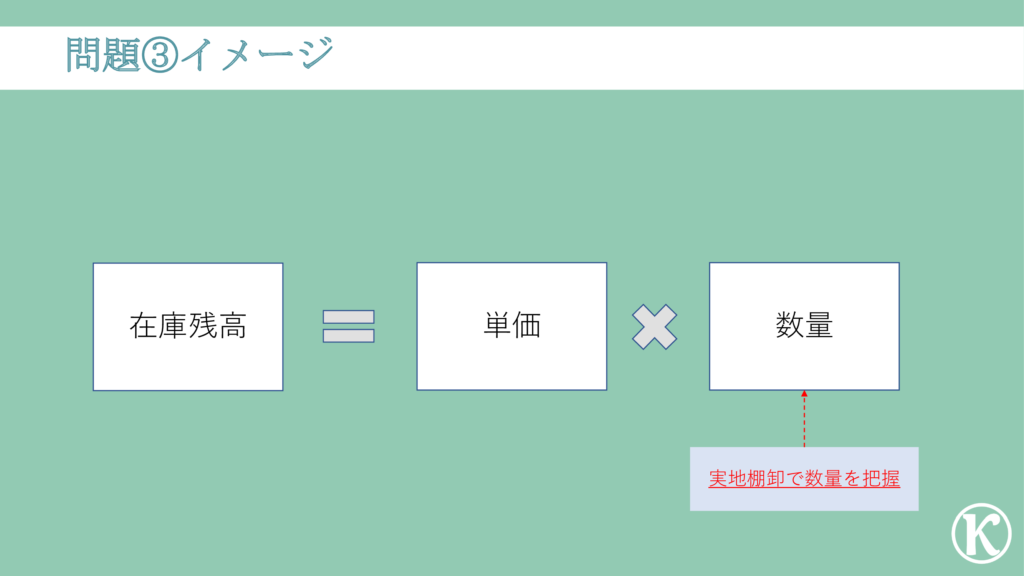

実地棚卸ってご存じですか?これは、会社が保有している、商品の数を数えること。「棚卸」と略したりもします。

文字通り、棚から商品をおろして確認するという意味で、スーパーなどの陳列棚に並んでいる商品をカウントしているイメージ。

これ、何しているかというと、期末時点の在庫の額を算定するために、期末時点の在庫の数を確認しているのです。単価×数量のうち、数量を確認しているわけです。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

実地棚卸の結果、260,000円分の商品在庫が倉庫に残っていることが分かった。

今回の取引で何を現わしたいのか。

- 期末時点に商品残高があること

- 期中に仕入れた商品のうち、販売していない商品があること

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ① | 棚卸資産 | 260,000円 | 仕入 | 260,000円 |

実地棚卸により期末時点に在庫があることを把握しているため、商品在庫の残高を仕訳で現したいんです。

では、以下のプロセスで考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

BS・PLのどっち?

BS・PLってなんのために作っているのか思い出せばいいんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

保有している商品在庫の額を把握したいので、わかりますね、今いくらありますか?のBSです。

借方・貸方どっち?

ではBSの内、貸方と借方のどっちになるのか。

BSの借方と貸方には大きな意味がありました。借方は「運用」、貸方は「調達」を意味しているんでしたね。

資金を元手に、商品を仕入れている(=運用している)ので、借方の「運用」になります。

「勘定科目」は何を使う?

商品在庫を棚卸することから「棚卸資産」という科目を使います。

この3つがわかればわかりますね。

期末に保有している商品在庫を仕訳すると、借方「棚卸資産」260,000円になります。

期中の仕入れたときの仕訳はどうなっていたか覚えてますか?今回の問題①です。

仕入500,000円が計上されてますが、このままだと、当然PLに500,000円が計上されます。でも、よくよく考えてみると、商品在庫に260,000円分残っています。

PLは、いくらもうけたかを知るためのものでした。

このいくらもうけたかという意味は、今年度の売上高を上げるのに、どれくらいの費用がかかっていたのかを把握して、その結果(差額)、もうけはいくらになりましたという意味。

つまり、まだ販売していない商品に関する費用をPLに計上してしまうと、まだ売上が上がっていない商品分の費用が、PLに計上されてしまうのです。

もうわかりますね。販売済みの商品(売上高)に対応した費用を計上するために、まだ販売していない商品在庫分を仕入からマイナス処理してあげるのです。(=在庫に振り替える)

答えはこちら↓

期中に仕入れた商品のうち、販売していない商品があることを仕訳にすると、貸方「仕入」260,000円になります。

3:BS・PLはどうなるの?

問題③の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ③ | 棚卸資産 | 260,000円 | 仕入 | 260,000円 |

そして、問題①②までに作成した「試算表」に問題③の決算処理を含めた表が「精算表」です。また精算表の中で、各勘定科目をPLとBSに分類します。

精算表により分類されたBS・PLがこちら。財務諸表完成❤

商品を仕入れて販売したことで利益が出ていることを現わしてるのがPLで、商品を販売したことで現金と債権が発生し、まだ未販売の在庫が資産に残っていて、負債には商品を仕入れたことによる掛け債務がのこっていることが分かればOK。

最後に一言

今回は「簿記の流れ」を中心に見てきました。

簿記は、色々なプロセスを経て、BS・PLを作っていますが、一つ一つの仕訳だけでは全体を把握することができないため、まずは勘定科目別に把握するために「総勘定元帳」を、そして全体を把握するために「試算表」を、さらに会計期間で区切った経営成績・財政状態を把握するためにBS・PLを作成しているんだということが理解できればOK。

ではまた。