商品を買った時の仕訳(現金取引・掛け取引・手付金)

今回は、”商品を買った時”にはどんな仕訳になるか見ていきます。

その中でも、「現金取引・掛け取引・手付金」について解説します。

”商品を売った時”についての仕訳を確認したい方は、こちらをチェック。

下記点について、本記事を読む前にご承知おきください。

①【簿記3級】の仕訳の勉強方法として、問題を解く方が理解が早いと考えているので、いきなり問題、そして解説の順となっている点

②この記事を初めて読んだ方でも理解できるように書いているため、他の記事と解説が被っていることもある点⇒わかっているところはどんどん飛ばしてOK‼

問題

以下の取引を仕訳しなさい。

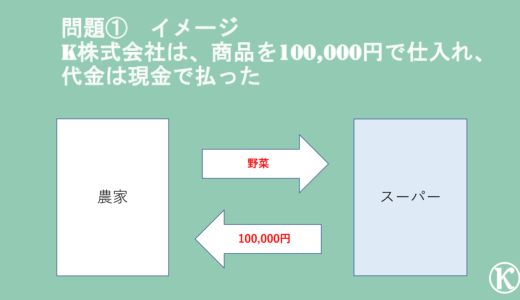

- K株式会社は、商品を100,000円で仕入れ、代金は現金で支払った

- K株式会社は、商品を500,000円で仕入れ、代金は掛けとした

- K株式会社は、商品500,000円の注文し、手付金として現金100,000円を支払った

- K株式会社は、商品を500,000円で仕入れ、すでに支払っている手付金100,000円との差額400,000円を掛けとした

※K株式会社は架空の会社です。

※問題文は、簿記3級の出題形式に似せて、Kazuが勝手に考えて作っています。

問題文を見て仕訳がわかる方は、本記事を読まなくてOK。

(解答)

| 問題 | 借方 | 貸方 | ||

| ① | 仕入 | 100,000円 | 現金 | 100,000円 |

| ② | 仕入 | 100,000円 | 買掛金 | 100,000円 |

| ③ | 前払金 | 100,000円 | 現金 | 100,000円 |

| ④ | 仕入 | 500,000円 | 買掛金 | 400,000円 |

| 前払金 | 100,000円 | |||

1:現金取引

以下の取引を仕訳しなさい。

K株式会社は、商品を100,000円で仕入れ、代金は現金で支払った。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

では、まずどんな取引か、見ていきましょう。

1:どんな取引?

問題文をもう一度みてください。

| K株式会社は、商品を100,000円で仕入れ、代金は現金で支払った。 |

簿記3級の出題形式に似せて書いていますが、具体的なのは会社名ぐらいで何を売ったのかまでは問題文からはわかりません。

なので問題を読む時は、具体的にイメージするとGood‼

前置きはこれぐらいにして、問題①は、スーパー目利き担当者が、農家さんからおいしい野菜を買うところをイメージしてみてください。

そうすると、スーパーの目利き担当者が、現金100,000円を渡して、おいしい野菜を受け取っているところをイメージできればOK。

2:仕訳は?

では、仕訳を切ってみましょう。

と言われても、どうやって考えればいいの?となりますよね。そんな時は、仕訳で何を現わしたいかを考えます。

具体的には、取引の前と後で生じた2つの「変化」を考えるとわかりやすいと思います。

ポイントは2つということ。「仕訳を切る」=「左右に分ける」でしたね。そう、当たり前ですが左右は右と左の2つですね。だから2つの変化を考えるのです。

では、実際に今回の取引で何を現わしたいのか。

- 現金を支払ったこと

- 野菜を買ったこと

「変化」が生じているのがわかりますかね。

| Before | After |

| 手元に現金100,000円がある | 手元に100,000円がなくなった |

| 野菜が欲しいが、ない | 野菜を手に入れた |

そしてこれを仕訳で表現すると、こうなります。

| 借方 | 貸方 | ||

| 仕入 | 100,000円 | 現金 | 100,000円 |

あと仕訳を切る際に大事なことが一つ、貸借は必ず一致するということ。今回の場合は、借方・貸方両方100,000円で同じ金額どうしになっていますね。

これはすごく大事なことで、貸借を一致させて一本一本の仕訳を切るから、BS・PLの貸借も一致する関係にあります。

なので、借方・貸方の片方の金額が分かれば、反対の金額も決まったのと同じということです。

では、一つ一つ見ていきましょう。

| (答えを最初に見ていいの?と思った方へ) 大丈夫です。最初は仕訳ってどうやって切るのかチンプンカンプンだと思うので、まず答え見て、なんでこうなるのか考える方が大事。 わかってくれば、自然と仕訳が切れるようになるので心配しなくてもOK。どんどん見ちゃってください。 そのかわり、考えてね。なんでこうなるのかな~って。 |

現金を支払ったこと

野菜を買うために、現金100,000円を支払っています。なので、現金100,000円が手元からなくなったことを仕訳で現したいんです。

で、この仕訳を考える際には、最初は以下の手順に沿って考えるといいと思います。仕訳に慣れてきたら、このプロセスは飛ばしてOK。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

①BS・PLのどっち?

簿記の世界では、必ずBS・PLのどこかに計上されます。

ならば、まずBS・PLのどっちか考えてみましょう。

どっちかを考えるには、BS・PLってなんのために作っているのか思い出せばいいんです。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

でしたね。えっ、なにそれ?という方はこちらをチェック。

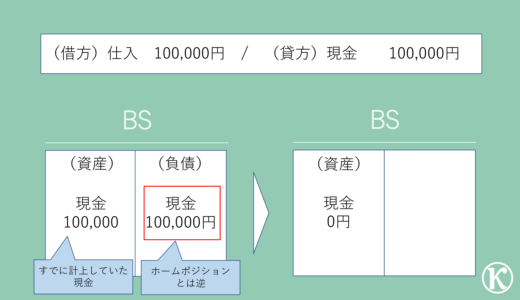

手元から100,000円がなくなったことを現わしたいんでしたね。ということは、今(手元に)いくらありますか?の、BSです。

②借方・貸方のどっち?

会社は野菜を手に入れる代わりに、現金を支払っています。つまり、現金が手元から減っていることを表現したいのです。

「現金」は会社の財産なので、「資産」で、「資産」は「借方」でしたね。ただ今回は「現金」がなくなるのです。

なくなることを仕訳で表現するときは、ホームポジションとは逆の貸借で仕訳を切ります。

つまり「資産」のマイナスと考え、「貸方」とは逆の「借方」に「現金」とするのです。

これは、BSをイメージするとわかります。

③「勘定科目」は何を使うの?

いままでBSは「資産・負債・純資産」の3つに区分されますよと言ってきましたが、ここで言っている「資産」というのはBSの借方の総称です。実際に仕訳を切るときはもっと具体的な名前を使います。

その名前のことを簿記の世界では「勘定科目」と言います。

そして、現金はその名の通り「現金」という勘定科目を使います(勘定科目は出てきた都度、覚えていけば大丈夫)。

仮に、資産に計上されるすべての勘定科目が、「資産」という勘定科目だったとしたら、色々な「資産」を持っていても「資産」の合計額しかわからず、非常にわかりにくいですよね。わかりやすくするために、具体的な勘定科目を使って分類するのです。

この3つが理解できればわかりますね。

野菜を買ったこと

では次に、野菜を買ったことを見ましょう。

イメージではK(株)はスーパーでしたね。野菜・魚・お肉などを売って稼いでいる会社ですが、今回はスーパーが販売する野菜を農家から買ったことを仕訳で現したいんです。

以下のプロセスに沿って考えていきましょう。

- BS・PLどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

①BS・PLどっち?

現金を支払った時と同じように、下の質問を思い出してみてください。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

今回は野菜を販売して稼ぎたいから野菜を買っているわけです。つまり、野菜を販売したことでいくらもうけるのか知るために必要な支出ですね。なので「いくら稼ぎましたか」のPLです。

②借方・貸方どっち?

PLの「貸方」と「借方」がどんなものだったか、思い出してもらえればわかります。

貸方は「稼いだお金」、借方は「稼ぐために支払ったお金」、そして差額が「もうけ」です。

そして、そもそも「稼ぐために支払ったお金」のことを「費用」というんでしたね。なので、販売用の野菜を買うために支払った100,000円は、借方の「費用」になります。

借方・貸方がわからなくなった人は下の表をチェック。

| (参考) | 借方 | 貸方 |

| BS | 資産 | 負債・純資産 |

| PL | 費用 | 収益 |

③勘定科目は何を使うの?

「費用」というのはPLの借方の総称のことで、その中でも販売用の商品を買うために支払ったお金は「仕入」という科目を使います。

この3つが理解できればわかりますね。

ここまで読んできて、PLについてもう一度確認したい方は、こちらの記事をチェック。

3:BS・PLはどうなるの?

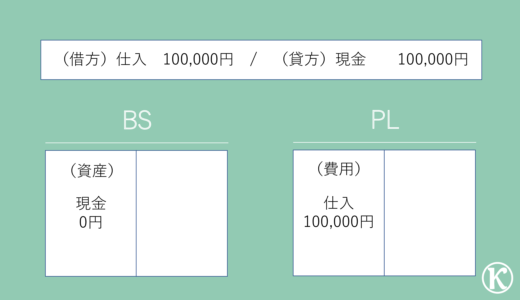

現したいことを合わせると以下の仕訳になります。

| 借方 | 貸方 | ||

| 仕入 | 100,000円 | 現金 | 100,000円 |

ただこの仕訳だけ見ていても、最終的にBS・PLでどうなっているのかイメージしずらいですよね。なので、最後にBS・PLはどうなっているのかを考えます。

この仕訳をBS・PLに記載するとこうなります。

これを見てイメージできますかね。

野菜を100,000円仕入れたことをPLでは現わしていて、その仕入れのために手元にあった現金100,000円がなくなっている状態をBSで現わしています。ここまでイメージできればOK‼

2:掛け取引

以下の取引を仕訳しなさい。

K株式会社は、商品を500,000円で仕入れ、代金は掛けとした

問題①と同様、3つのポイントを見ていきます。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

代金は掛けとした…

難しい話ではないです。「掛け取引」とは、後払いのこと。

会社はたーくさん取引をするので、その都度支払いをするのは手間で大変です。なのである程度まとめて支払うことをします。

よくあるのは1ヶ月分の取引をまとめて、翌月に支払ったりします。

掛け取引が理解できれば、今回の問題をイメージできますね。

問題①と同じで、スーパーの目利き担当者が、農家さんからおいしい野菜を買うところをイメージしてみてください。

ただし、問題①と違うところは、支払いが後払いなこと。

つまりスーパーの目利き担当者が、おいしい野菜を農家さんから受け取って、このお代はつけといてと言っているところをイメージできればOK。

2:仕訳は?

では、問題①のように現金で受け取らず、掛け取引(後払い)で野菜を仕入れたことを仕訳で表現するとどうなるのか。

今回表現したいことは何か?

- 現金を後で支払うこと

- 野菜を仕入れたこと

この2つを仕訳で現わすとこうなります。

| 借方 | 貸方 | ||

| 仕入 | 100,000円 | 買掛金 | 100,000円 |

現金を後で支払うこと

今回は手順が一つ増えてますが、問題①と同じ手順で考えましょう。

- BSとPLどっち?

- 借方・貸方どっち?

- 負債と純資産どっち?

- 「勘定科目」は何を使う?

①BS・PLどっち?

BS・PLのどっちに該当するか考えるときは、下の質問を思い出すんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

今回農家さんから、野菜を仕入れたことで渡したものは何か。

問題①のように、現金は支払っていませんが、掛け取引なので、後でお金を払う必要があります。

この場合、スーパーは野菜を受け取る代わりに、野菜の代金を後で支払う義務が発生した、と考えます。

つまり、100,000円をあとで支払う義務を負っている状態です。

今持っている義務の残高を仕訳で現わす必要があるということは、今いくらありますか?の、BSになります。

②借方・貸方どっち?

ではBSの内、貸方と借方のどっちになるのか。

BSの借方と貸方には大きな意味がありました。借方は「運用」、貸方は「調達」を意味しているんでしたね。

今回お金は後で払いますが、野菜を仕入れた段階では自分のお金は払わずに野菜を仕入れることができています。

これは、銀行からお金を借りてきて、それで払ったのと同じと考えることができます。どう同じなのか。

- 銀行からお金を借りる:農家から野菜を仕入れ、(借りたお金で農家に支払った)あとで銀行に支払う。

- 掛け取引:農家から野菜を仕入れ、あとで農家に支払う

支払い先は違いますが、野菜を仕入れて、その代金をあとで払うのは同じですね。

つまり、掛け取引で仕入れるのは、銀行からお金を調達して仕入れているのと同じと考えることができるので、「調達」の貸方になるのです。

③負債・純資産のどっち?

BSの貸方であることがわかれば、あとは負債と純資産のどっちかということになります。

この違いは、自分の財産を引き渡す義務があるか否かでしたね。義務があれば「負債」、なければ「純資産」。

今回は、後で支払う義務を負っています。つまり、あとでお金(=自分の財産)を引き渡す義務があるので、「負債」ですね。

③「勘定科目」は何を使うの?

掛け取引で、あとで現金を受け取る権利のことを、簿記の世界では「買掛金(かいかけきん)」と言います。掛け取引で、買うために支払うお金のことですね。

この3つが理解できればわかりますね。

野菜を仕入れたこと

次に、スーパーが販売する野菜を農家から仕入れたことを仕訳で現したいんです。問題①と同じですね。

なので、同じように考えてみてください。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

結論は、借方「仕入」100,000円になります。わからなくなったら、問題①を再度チェック。

3:BS・PLはどうなるの?

現したいことを合わせると以下の仕訳になります。

| 借方 | 貸方 | ||

| 仕入 | 100,000円 | 買掛金 | 100,000円 |

では、この仕訳をBS・PLに記載するとこうなります。

販売用の野菜を100,000円で仕入れたことをPLでは現わしていて、ただ、その代金は後で支払わなければならない義務100,000円を負っている状態をBSで現わしています。

ここまでイメージできればOK‼

3:手付金

以下の取引を仕訳しなさい。

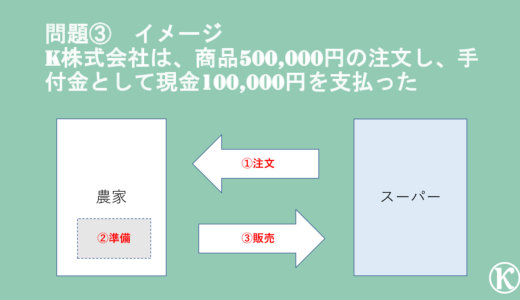

K株式会社は、商品500,000円の注文し、手付金として現金100,000円を支払った

問題①②と同様、3つのポイントを見ていきましょう。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

イメージする時のポイントは2つ。

- 「注文」と「販売」

- 「手付金」

「注文」と「販売」

1つ目のポイントは、「注文」と「販売」は同時に起きないことがあるということ。

スーパーで買い物するときは、レジで「これください」と言って「注文」して、スーパーはお金を払ってもらう代わりに商品を「販売」しています。

これは、「注文」と「販売」がほぼ同時に起こっているパターン。

ただ会社間の取引では、そんなすぐに商品を渡すことはできません。なぜなら、スーパーの買い物のように、買いたい商品を注文者が販売者に持っていくことはしないから。

その代わり持っていくものがあります。それは「注文書」です。レジで「これください」というのの代わり。

会社はたくさんの商品を注文します。そうすると、注文を受ける側も渡す商品や数を間違わないようにしなければなりません。そこで、注文する側と注文を受ける側の認識を合わせるために「注文書」が必要になるのです。

つまり、注文する側は「注文書」を提示するだけで、商品を準備するのは注文を受けて販売する側です。

当然、準備する時間が必要なので「注文」と「販売」は同時に起きにくいのです。

「手付金」

2つ目のポイントは「手付金」です。

これも、あまり難しく考えることはありません。「手付金」とは、掛け取引の反対で、前払いのことです。

会社間の取引だと、取引金額が大きくなることがあります。でも会社も取引金額が大きくなると、本当に支払ってもらえるか心配になります。

| (イメージしてみてください)

例えば、ハワイに行くことを友達に言ったら、友達にじゃあハワイで化粧品を買ってきて欲しいと言われて、買って来てあげたとします。そしたら、ありがとう、お金は一か月後に払うね。と言われているのと同じなのです、掛け取引というのは。友達だと、しょうがないなぁと思って我慢するかもしれないですが、気持ちとしては、えっ?一か月後?なんで?早く払ってほしいな。というか、本当に払ってくれるのかな…という気持ちになりませんか? |

その気持ちは、会社も同じです。特に取引額が大きくなればなるほど、本当に払ってもらえるか心配になるのです。そこで、取引額の一部を先に払ってもらうことをしたりします。それが、「手付金」です。

具体的なイメージとしては、農家に注文書を渡したが、一部前払いして欲しいと依頼され現金を支払っている取引をイメージできればOK。

2:仕訳は?

では、今回現したいことは何か。

- 現金を支払ったこと

- 野菜を後で受け取ること

これを仕訳にすると、こうなります。

| 借方 | 貸方 | ||

| 前渡金 | 100,000円 | 現金 | 100,000円 |

現金を支払ったこと

野菜を買うために現金100,000円を支払っています。なので、現金100,000円が手元からなくなったことを仕訳で現したいんです。問題①と同じですね。

もうわかりますかね。

答えはこちら↓ わからなかったら、問題①を再度チェック。

野菜を後で受け取ること

今回は、いつもの手順で見ていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使うの?

①BS・PLどっち?

まずBS・PLのどっちに該当するか考えるときは、下の質問を思い出すんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

今回農家さんに注文したと同時に、現金を支払っています。でも、まだ野菜は受け取っていません。

この場合どう考えるかというと、現金を先に支払ったことで、野菜を仕入れることができる権利を受け取ったと考えるのです。

こう考えると、手元から100,000円の現金はなくなったけど、野菜を仕入れることができる権利を持っている状態ということになりますね。

つまり、今持っている権利の残高を仕訳で現わす必要があるということは、今いくらありますか?の、BSになります。

②貸方・借方どっち?

ではBSの内、貸方と借方のどっちになるのか。

BSの借方と貸方には大きな意味がありました。借方は「運用」、貸方は「調達」を意味しているんでしたね。

今回は、自分のお金を仕入れる権利を獲得するために支払った(運用した)と考えることができます。なので、「運用」の借方になります。

③「勘定科目」は何を使うの?

じゃあ、勘定科目は何を使うのか。それは、仕入れる前に支払ったお金を意味する「前払金(まえばらいきん)」(または「前渡金(まえわたしきん)」)を使います。これは、読んで字のごとく、前に払った・渡したお金ですね。覚えやすいですね。

この3つが理解できればわかりますね。

3:BS・PLはどうなるの?

仕訳はわかりましたね。今回はBSだけですが、BSがどうなっているのか確認しましょう。

| 借方 | 貸方 | ||

| 前払金 | 100,000円 | 現金 | 100,000円 |

このBSを見て何を現わしているかイメージできますか。

手元から現金100,000円がなくなると同時に、野菜を仕入れる権利を持っていることがわかればOK。

4:掛け取引&手付金

以下の取引を仕訳しなさい。

K株式会社は、商品を500,000円で仕入れ、すでに支払っている手付金100,000円との差額400,000円を掛けとした

いままでの問題と同様、3つのポイントを見ていきましょう。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回の問題は、問題③の続きなので、イメージしやすいですね。

「手付金」を支払った後、スーパーは農家から野菜を「掛け取引」で仕入れているところをイメージできればOK。

あと論点である、「手付金」「掛け取引」は、すでに問題②と問題③で勉強済み。わからなければ焦らず、再度問題②と③を再チェック。

2:仕訳は?

すでに「手付金」を支払っている状態で、野菜を「掛け取引」で仕入れたことを仕訳で表現するとどうなるのか。

こうなります。

| 借方 | 貸方 | ||

| 仕入 | 500,000円 | 買掛金 | 500,000円 |

| 前払金 | 100,000円 | ||

今回は、500,000円分の野菜を仕入てますが、100,000円分はすでに支払っているので、残りの400,000円を後で払う取引です。

なので、「手付金」に関する100,000円の取引と「掛け取引」に関する400,000円の取引の2つの取引を実施したと考えてみるとわかりやすいです。

①掛け取引

まず、400,000円の掛け取引について考えましょう。問題文を読みかえてみるとこうなりますね。

| K株式会社は、商品を400,000円を仕入れ、代金は掛けとした。 |

そうすると、問題②と金額が違うだけで、全く同じですね。そうすると仕訳はこうなります。

| 借方 | 貸方 | ||

| 仕入 | 400,000円 | 買掛金 | 400,000円 |

これはもうわかりますね。ちょっとまだすぐには…と思う方は、問題②を再度チェック。

②手付金

では次に、「手付金」について考えましょう。

今回表現したいことはこちら

- 権利を行使して野菜を受け取った

- 仕入れが完了した

権利を行使して野菜を受け取った

「手付金」は前払のことでしたね。なので野菜はまだ受け取ってないけど、すでに現金100,000円を支払っています。ただ、それと同時に野菜を仕入れる権利を持っていましたね。

ここは、問題③と同じです。

今回は、この状態に変化が生じています。

そうです、農家から野菜を受け取ったのです。つまり、スーパーはもっていた権利を行使して野菜を受け取ったと考えることができます。

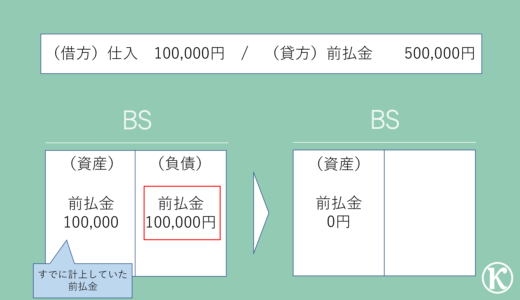

今回は、野菜を受け取ったことで、野菜を仕入れる権利がなくなったことを表現したいのです。

では、仕訳ではどう考えるかというと、野菜を仕入れる権利を現わしていた「前払金」がなくなったと考えるのです。

なくなることを仕訳で表現するときは、ホームポジションとは逆の貸借で仕訳を切るんでしたね。問題①で現金を支払った時と同じ。

つまり「資産」のマイナスと考え、「借方」とは逆の「貸方」に「前払金」とするのです。

これは、BSをイメージするとわかります。

既に計上されていた「前払金」を取り崩していると考えてみてください。そうすると、貸借が同じになり、相殺すると資産はゼロになって、権利からなくなっていることがわかりますね。

仕入が完了したこと

もう一つ変化していることがあります。そもそも、販売用の野菜を仕入れたかったけど、お金を先払いしているだけで、モノを受領していません。

つまり、まだ仕入が完了していない状態なわけです。

| (想像してみてください) お金を先に渡しているけど、まだ商品が届いていない状態を。商品を受け取ってこそ、取引が成り立つことはイメージできますね。 |

今回はとうとう野菜を受領したので、その仕入が完了したという変化が生じているのです。つまり、権利を行使したことで仕入が確定したということ。

これを仕訳で現すと、こうなります。

| 借方 | 貸方 | ||

| 仕入 | 100,000円 | 前払金 | 100,000円 |

そして、「掛け金」と「手付金」の仕訳を組み合わせると、最初の仕訳と同じになります。

| 借方 | 貸方 | ||

| 仕入 | 400,000円 | 買掛金 | 400,000円 |

| 仕入 | 100,000円 | 前払金 | 100,000円 |

3:BS・PLはどうなるの?

では、いつも通りBS・PLがどうなっているのか確認しましょう。

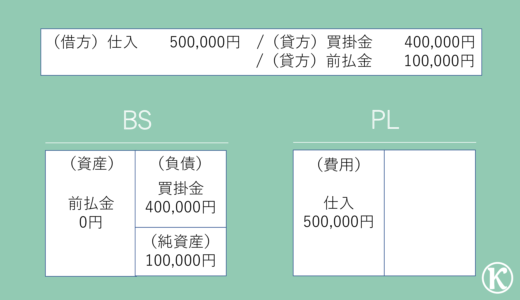

| 借方 | 貸方 | ||

| 仕入 | 500,000円 | 買掛金 | 400,000円 |

| 前払金 | 100,000円 | ||

この仕訳をBS・PLに記載するとこうなります。

ここでは、前払金として最初に農家に支払うお金は、自分が出資したお金(純資産)で払ったとします。

そうすると、野菜を仕入れたことで、仕入れる権利がなくなり、後で支払う義務(買掛金)400,000円を負っている状態をBSは現わしています。また、野菜の仕入が確定したので、500,000円仕入れたことをPLで現していることがわかればOK。

まとめ

今回は、”商品を買った時”の仕訳という括りで解説しました。問題③を除き、商品を買って、仕入を上げている問題になっています。

では、違いはなんだったか。問題文をもう一度見てみましょう。

- 商品を100,000円で仕入れ、代金は現金で支払った

- 商品を500,000円で仕入れ、代金は掛けとした

- 商品500,000円の注文し、手付金として現金100,000円を支払った

- 商品を500,000円で仕入れ、すでに支払っている手付金100,000円との差額400,000円を掛けとした

わかりましたかね。買う側の支払方法が違いますね。支払方法によって仕訳に違いがでていたわけです。

今回の問題を通して、代金の支払方法によって仕訳に違いがでるということが分かれば十分です。

あと、もう一つ。

今回の問題は問題①を除き、違う記事の”商品を売った時”の仕訳の問題とほとんど一緒です。なぜか?

買い手側(スーパー)から見た時と売り手側(農家)から見た時の違いなだけで、取引自体は同じだからです。

- 商品を1,000円で販売し、現金1,000円を受け取った

- 商品を500,000円で販売し、代金は掛けとした

- 商品500,000円の注文を受け、手付金として現金100,000円を受け取った

- 商品を500,000円で販売し、すでに受け取っている手付金100,000円との差額400,000円を掛けとした

なので、売った時の仕訳と買った時の仕訳を対で考えることができたら、完璧です‼

売った時の仕訳の記事はこちら。

ではまた。