今回のテーマ

今回のテーマは「決算整理」です。

そもそも、「決算」は、1年間の「もうけ」と「残高」を把握するために帳簿を〆ることですが、この〆作業をする際に生じる処理が、「決算整理」です。

イメージは、こんな感じ。

決算整理の目的は2つですが、具体的な決算整理事項は沢山あります。なので、そのうち以下の7つをおさえておきましょう。今回は「減価償却費」を紹介します。

- 現金過不足

- 当座借越

- 棚卸資産

- 貯蔵品

- 貸倒引当金

- 減価償却費

- 経過勘定

いつも通り、イメージストーリーからどうぞ。

イメージストーリー

農家であるA株式会社の経理担当者のEri。

彼女は趣味でバスケをしているからか、すごくチームワークを大事にしていて、みんなからも頼りにされている存在である。そんな彼女にも、(恥ずかしい)伝説がある。

社長も参加していた飲み会の席で、彼女はかなり酔っぱらってしまい、ちょうどその時期に固定資産を担当していたからか、突然、「固定資産を制する者はA社を制す」と言い出したのだ。

なんでそんなことを言ってしまったのか、話の流れすら記憶はないらしく、恥ずかしすぎてヤバいとその話になると、顔を真っ赤にするEri。

この一件から、リバウンド王Eriと言われている。

ただ、その言葉を聞いて、笑いながらも、なかなか的を得ているなと感心していた人がいた。

社長だ。

農家であるうちの資産の半分以上は、土地やらトラクターなどの車両、農具などの機械等々、固定資産で構成されている。つまり、資産の観点からすると、固定資産を理解してしまえば、大部分はA社を理解したことになるので、「固定資産を制する者はA社を制す」という言葉は、あながち間違った言葉ではないのだ。

しかも資産だけじゃなく、固定資産が多額ということは、毎期計上される減価償却費も多額になるから、PLへのインパクトも意識する必要があるし、固定資産を取得する際は基本多額の資金が必要になるので、資金繰りという点も意識しなければならない。さらに、機械類の在庫管理も必要だ。

固定資産とひとくくりに言っても、大変なんだよなと改めて思い、なかなか深い言葉だな~と感心していたのだ。

そして、社長は家に帰ってその話を奥さんにしたら、間髪入れずに「あなたは、そのお腹についた贅肉を制しなさい」とビシッと言われてしまった。

社長は、笑いながら「一本取られたわ」と思ったとき、気づいたのだ。

そうか、無駄なものを無くせばいいんだ。

まず使わなくなった機械や、使用頻度の低い営業車などないか整理をして、少しでも身軽にしてみればいいのかと、自分ではなく会社がスリムになる方法を思いついたのだった。

こんなことを想像しながら、【簿記3級】予想問題を解いてみてください。なお、このストーリーはフィクションです。

【簿記3級】予想問題

以下の取引を仕訳しなさい。

- 決算(3月31日)を迎えたので、今期7月に3,000,000円で取得した車両を定額法により減価償却を行う。耐用年数4年、残存簿価ゼロ。

- 前期7月に3,000,000円で取得した車両を、今期3月に現金2,000,000円で売却し、代金は普通預金に振り込まれた。

- 前期7月に3,000,000円で取得した車両を、今期3月に現金1,500,000円で売却し、代金は普通預金に振り込まれた。

※上記問題、公表されている簿記3級サンプル問題を参考にKazuが勝手に作成しています。

| 問題 | 借方 | 貸方 | ||

| ① | 減価償却費 | 375,000円 | 減価償却累計額 | 750,000円 |

| ② | 減価償却費 | 750,000円 | 減価償却累計額 | 750,000円 |

| 減価償却累計額 | 1,125,000円 | 車両 | 3,000,000円 | |

| 普通預金 | 2,000,000円 | 固定資産売却益 | 125,000円 | |

| ③ | 減価償却費 | 750,000円 | 減価償却累計額 | 750,000円 |

| 減価償却累計額 | 1,125,000円 | 車両 | 3,000,000円 | |

| 普通預金 | 1,500,000円 | |||

| 固定資産売却損 | 375,000円 | |||

問題①:減価償却費に関する問題(決算整理⑥)

決算(3月31日)を迎えたので、今期の7月1日に3,000,000円で取得した車両を定額法により減価償却を行う。耐用年数4年、残存簿価ゼロ。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

固定資産を取得した後、決算で何をするのか。それは「減価償却」という償却費計算を実施します。

そもそも「減価償却」とはなにか。

「減・価」とは文字通り、価値の減少のことであり、その価値の減少分を償却すること、それが「減価償却」です。

・・・?

そもそも、価値の減少分を償却させる目的が分からなければ、意味不明ですよね。それを見ていきます。

固定資産の性質

固定資産を取得したら、「建物」や「機械」などBSに資産計上するんでしたね(固定資産の取得については、「会社運営に関する仕訳:固定資産編」参照)。

でもなぜ資産に計上するのか。「消耗品」などと同じように、取得した期に全額費用処理してもいいのに、固定資産はそれをしないで、資産計上します。

なぜか。

その理由は、 収益が上がる前に多額の出費を伴うという固定資産の性質にあります。

①当たり前ですが固定資産って、固定資産を利用してその出費額以上の収益を生み出すことを想定して取得します。製造業であれば、工場の「建物」だったり、商品を作る「機械」をイメージすればわかりますかね?

⇒収益が上がる前に取得する

②さらに、基本1年以上使用することを想定して取得します=1年以上使用できる資産を取得。「建物」なんてまさにそうですよね。

⇒その結果、多額になりやすい

問題点

では、質問です。収益がまだ上がっていない年度に、多額の出費額を全額費用計上すると、その年度以降どうなるでしょうか?

当たり前ですが、1年目は大赤字、2年目以降、収益のみが上がることになります。こんな感じ

ただ、これだと問題があるのです。

商品売買の仕訳を思い出してみてください。商品の売上に対応する原価(商品仕入)があり、その差額で”もうけ”を算定していましたね。

では、固定資産を使用して生み出された2年目以降の売上に対応する費用はどこにいったのか。それは当たり前ですが1年目です。

1年目に全額費用処理しているので、2年目以降の収益に対応する費用がないのです。

仮に、取得した固定資産を取得した期に全額費用処理した場合、BS残高は当然ゼロになります。でも、固定資産はまだまだ使用できます。なぜなら、1年以上使用することを想定している資産だから。

つまり、使用して収益を生み出す価値のある資産が有るにもかかわらず、BS上ゼロ=無いこととなり、実態と乖離してしまうのです。

減価償却という解決方法

じゃあ、どうするのか。

上記問題の発端は、兎にも角にも、複数年にわたって固定資産を使用すること。でも、そのこと自体を変えることはできません。

そこで簿記の世界では、取得価額を会計年度に合わせて按分することにしたのです。

そうすることで、固定資産の残高は年度ごとに徐々に減少(=減価)するので、使用に伴う価値の減少をBSで表現できるとともに、使用期間にわたり収益に対応する費用がPLに計上されるのです。

これが、減価償却の正体です。

2:仕訳は?

では、具体的に問題を見ていきましょう。

決算(3月31日)を迎えたので、今期7月に3,000,000円で取得した車両を定額法により減価償却を行う。耐用年数4年、残存簿価ゼロ。

今回の取引で何を現わしたいのか。

- 車両を使用したことで、車両の価値が減少していること

- 収益獲得のために、車両を使用したこと

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ① | 減価償却費 | 375,000円 | 減価償却累計額 | 375,000円 |

車両を使用したことで、車両の価値が減少していることを仕訳で現したいんです。

では、以下のプロセスで考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 金額は?

- 「勘定科目」は何を使う?

BS・PLのどっち?

BS・PLってなんのために作っているのか思い出せばいいんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

車両を使用したことによる、現在の車両は価値はいくらか?なので、今いくらありますか?のBSですね。

借方・貸方どっち?

ではBSの内、貸方と借方のどっちになるのか。

今回は、固定資産という借方の資産価値が減少している、つまり資産のマイナスと捉えるので、「貸方」になります。

金額は?

固定資産は使用期間にわたって価値を減少させると言いましたが、その使用期間を簿記では、「耐用年数」といいます。

この「耐用年数」にわたって、固定資産を使用するわけですが、ではどうやって価値の減少分を把握するのか。

現実問題として固定資産を使用したことで、どれくらい価値が減少したかなんて、計測することは困難です。

そこで簿記では、一定のルール(方法)を定めて、そのルールにより算定された金額を価値の減少分と仮定するのです。そのルールの一つが「定額法」です。

これは文字通り耐用年数にわたって”定額”で価値を減少させていく方法。

さっさと算定式を見ちゃいましょう。

取得価額 ÷ 耐用年数 × 当期の使用月数/12ヶ月 = 当期の償却額

3,000,000円 ÷ 4年 × 6ヶ月/12ヶ月 = 375,000円

実は、算定する時は月単位で考えます。使用した期間という意味で、より正確に月単位で算定するわけです。

今回の問題は取得日が7月なので、3月までの6ヶ月分の償却額を算定します。 簡単ですね。

(残存簿価って何?)

固定資産の使用期間を「耐用年数」といいましたが、この期間は見積りです。普通に考えて、どれくらい使用するかなんて正確にはわからないから。

つまり、「耐用年数」と定めた年数が過ぎても使用する固定資産はあるということ。ただ、「定額法」等の償却方法で償却すると、「耐用年数」が過ぎた時には残高は当然ゼロです。

では、皆さん。補助簿である固定資産台帳上に、残高がゼロの固定資産が載っているとします。その資産を使用しているか、使用していないか区別つきますか?

そうです、区別がつかなくなっちゃうんです。そこで実務上、償却が終了しているけど、使用している固定資産に、1円だけ帳簿価額を残すことをします。それが残存簿価です。備忘価額ともいいます。

ただ問題上、あまり気にすることはないです。問題では残高をゼロと仮定して実施することが多いと思うので、ふーん程度でOK。

「勘定科目」は何を使う?

使う科目は、「減価償却累計額」という科目を使います。

えっ?「車両」じゃないのと思った方。正解です。実は2つ方法があります。

直接、「車両」勘定から減少分を控除する「直接法」と「減価償却累計額」という資産のマイナス(=負債)勘定を使う「間接法」があります。

違いは、BS上の見え方が変わります。

直接法だと、残高のみが記載されるのに対して、間接法だと取得価額の総額と、そのうち償却済みはいくらという両方がわかる方法。

実務でも「間接法」が使用されており、直接法だと固定資産の取得価額総額(どれくらい投資しているのか)が分からないので、間接法で仕訳を切っています。

参考までに「3:BS・PLはどうなるの?」で直接法で実施した場合も載せているので比較してみてください。

この4つがわかればわかりますね。

車両を使用したことで、車両の価値が減少していることを仕訳すると、貸方「減価償却累計額」375,000円になります。

”もうけ”のために車両を利用していることを仕訳で現したいんです。

ということは、今期の”もうけ”のために、固定資産をどれだけ使用したかを把握したいのです。

ではここで、想像してみてください。事務所などの「建物」が固定資産に計上されているとします。今期の”もうけ”にいくら貢献しましたか?

そうなんです。わからないんです。

固定資産の価値の減少額についても、わからないと言いましたが、”もうけ”に貢献している費用もわからないのです。

そこで簿記では、「定額法」などの一定のルールで算定した価値の減少額が、”もうけ”に貢献した額と仮定するのです。つまり、金額は価値の減少分と同じ。

ということで、そもそも、”もうけ”に貢献している支出額は、費用なので借方ですね。あとは、勘定科目だけ。

使用する勘定科目は「減価償却費」という科目を使用します。価値の減少分を費用として償却していく(=耐用年数にわたって割り振っていく)という意味です。

では、もうわかりますね、

「もうけ」に貢献した「車両」の使用分を仕訳すると、借方「減価償却費」375,000円になります。

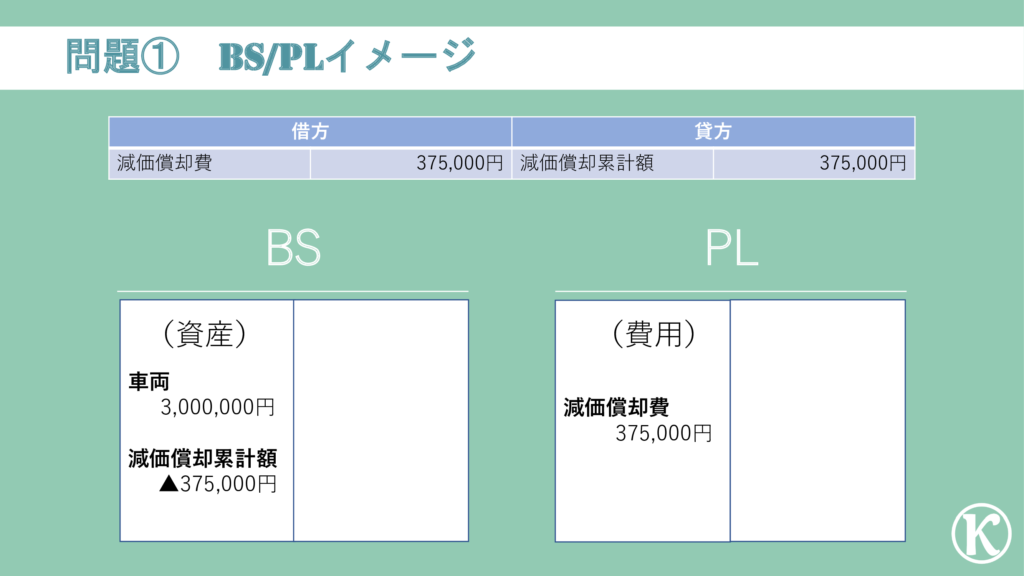

3:BS・PLはどうなるの?

問題①の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ① | 減価償却費 | 375,000円 | 減価償却累計額 | 375,000円 |

この仕訳をBS・PLに記載するとこうなります。

固定資産の価値の減少分が費用に計上されていることが分かればOK。

参考で、直接法でやった時のBS/PLイメージを載せておきます。

問題②&③:固定資産の売却に関する問題

問題②:前期7月に3,000,000円で取得した車両を、今期3月に2,000,000円で売却し、代金は普通預金に振り込まれた。なお、決算日は3月31日、耐用年数4年、償却方法は定額法、残存簿価ゼロ。

問題③: 前期7月に3,000,000円で取得した車両を、今期3月に1,500,000円で売却し、代金は普通預金に振り込まれた。なお、決算日は3月31日、耐用年数4年、償却方法は定額法、残存簿価ゼロ。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

買った固定資産を売却した時の問題。

固定資産の売却って、イメージつきにくいかもしれないですが、不要になった機械や、営業車両の買い替え時の売却をイメージすればいいですかね。

中古車ってありますよね。あれです。自分で買った車を、ディーラーなどに売却している感じ。

では質問です。車を購入してすぐ売却した時と、翌期に売却した時とで、固定資産の原価は同じですか、それとも違いますか?

普通の商品と同じように、車を仕入れて売っていると考えると、購入してすぐ売った場合でも、翌期に売却しようが、原価って同じですよね。

でも、固定資産は通常の商品と違う点があります。

そう、固定資産は売却するまで使用しているのです。使っているということは、普通に考えて価値って減ってそうでよね。

その感覚通り、簿記でも使用期間分は価値を減少させます。

問題①の説明通り、使用期間分の価値は、その固定資産を使用したことで得た稼ぎに対応させるのです。

つまり、固定資産を売却する時の原価は、売却するまで使用した後=減価償却を実施した後の金額と考えるのです。

何が言いたいか、わかりましたね。

そうです、売却する時も、減価償却を実施するのです。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

問題②:前期7月に3,000,000円で取得した車両を、今期3月に2,000,000円で売却し、代金は普通預金に振り込まれた。なお、決算日は3月31日、耐用年数4年、償却方法は定額法、残存簿価ゼロ。

問題③: 前期7月に3,000,000円で取得した車両を、今期3月に1,500,000円で売却し、代金は普通預金に振り込まれた。なお、決算日は3月31日、耐用年数4年、償却方法は定額法、残存簿価ゼロ。

今回の取引で何を現わしたいのか。

- 売却まで、車両を使用したことで、車両の価値が減少していること

- 売却まで、収益獲得のために、車両を使用したこと

- 売却額の入金があったこと

- 固定資産を引渡したこと

- 固定資産を売却したことで、「もうけ」が発生したこと

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ② | 減価償却費 | 750,000円 | 減価償却累計額 | 750,000円 |

| 普通預金 | 2,000,000円 | 車両 | 3,000,000円 | |

| 減価償却累計額 | 1,125,000円 | 固定資産売却益 | 125,000円 | |

| ③ | 減価償却費 | 750,000円 | 減価償却累計額 | 750,000円 |

| 普通預金 | 1,500,000円 | 車両 | 3,000,000円 | |

| 減価償却累計額 | 1,125,000円 | |||

| 固定資産売却損 | 375,000円 | |||

2つまとめてですが、この2つは期間が1年間になっただけで、問題①と同じように計算するだけ。

答えはこちら↓

売却までの車両の価値の減少分及び売上貢献分を仕訳すると、借方「減価償却費」750,000円、貸方「減価償却累計額」750,000円になります。

これは簡単ですね。入金があっただけですから。

答えはこちら↓

入金があったことをを仕訳にすると、借方「普通預金」2,000,000円になります。

こちらもわかりますね。

固定資産を売却したということは、持っている固定資産を渡すわけです。つまり、保有している固定資産がなくなる=計上されている資産のマイナスと考えれば簡単ですね。

ただ今回は資産だけでなく、資産のマイナス勘定である「減価償却累計額」があることを忘れずに。

で、こいつの金額は、過去からの累積額全額になりやす。なぜなら、その売却資産に関連する償却費の累積だから。つまり、前期末に実施した減価償却(375,000円)+売却直前に実施した減価償却(750,000円)の合計、1,125,000円。

ということで、答えはこちら↓

固定資産を引き渡したことを仕訳にすると、貸方「車両」3,000,000円、借方「減価償却累計額」1,125,000円になります。

最後は、「もうけ」について。

当たり前ですが、売却金額と、固定資産の原価(減価償却後)の差が”もうけ”です。

そして、”もうけ”というのはプラスだけでなく、残念ながらマイナスにもなるわけです。

なぜなら、仕入れた金額以下で売却すれば、当然マイナスになりますよね。

固定資産を売却した場合時の、”もうけ”がプラスの時は、「固定資産売却益」、”もうけ”がマイナスの時は、「固定資産売却損」という科目を使います。

ということで、答えはこちら↓

固定資産を売却したことで”もうけ”が発生していることを仕訳にすると、問題②は、貸方「固定資産売却益」125,000円、問題③は借方「固定資産売却損」375,000円になります。

3:BS・PLはどうなるの?

問題②の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ② | 減価償却費 | 750,000円 | 減価償却累計額 | 750,000円 |

| 普通預金 | 2,000,000円 | 車両 | 3,000,000円 | |

| 減価償却累計額 | 1,125,000円 | 固定資産売却益 | 125,000円 | |

問題②の仕訳をBS・PLに記載するとこうなります。

BSは固定資産を売却したことで固定資産が無くなっていること、PLは固定資産を利用したことで稼いだ売上に対応する減価償却費と、固定資産の売却に伴う”もうけ”が発生していることが分かればOK。

つぎの問題③も同じ。

| 問題 | 借方 | 貸方 | ||

| ③ | 減価償却費 | 750,000円 | 減価償却累計額 | 750,000円 |

| 普通預金 | 1,500,000円 | 車両 | 3,000,000円 | |

| 減価償却累計額 | 1,125,000円 | |||

| 固定資産売却損 | 375,000円 | |||

問題③の仕訳をBS・PLに記載するとこうなります。

問題②と同じで、BSは固定資産を売却したことで固定資産が無くなっていること、PLは固定資産を利用したことで稼いだ売上に対応する減価償却費と、固定資産の売却に伴う”損失”が発生していることが分かればOK。

最後に一言

今回は決算整理の内、「減価償却」を中心に見てきました。

決算整理の目的は、「もうけの算定」と「残高の算定」の2つ。そのうち、今回は両方に関連する事項達でした。

そもそも「固定資産」というのは、”もうけ”るために使うわけです。そして、「減価償却」は、そのもうけに対応する費用の算定であり、かつ、その金額を控除して残った残高=来期以降の売上に対応する未償却残高の算定、でもあるということが分かれば、OK。

勉強に飽きた時にでも

東京オリンピックで、女子バスケが銀メダル取りましたね。本当におめでとうございます。

この試合を見たり、ニュースを聞いて、読みたくなったマンガありません?

そう、「スラムダンク」です。(「黒子のバスケ」と思った方すみません、それは年の差から生じる違いですw。ご容赦願います。)

ただみんなわかっていると思いますが、勉強しているときに「スラムダンク」は危険です。止まらなくなっちゃうからw

でも、なんで止まらなくなっちゃうほど、面白いのか。これは私見ですが、人の記憶として残る、名言が多いからじゃないでしょうか。

安西先生…‼ バスケがしたいです……

この言葉を見ただけで、三井が安西先生の前でひざまずいているシーンが浮かんできますよね。

この言葉の裏には、三井がバスケのスーパースターだったのに不良とつるんでしまったストーリーがあり、そして、第二のバスケット人生をスタートさせる=人はいつでも過ちを改めて前に進むことができるという教訓があるから、記憶しやすく、自然と浮かんでくるんじゃなかろうかと勝手に思っています。

こんなスラダンの名言をまとめ、その教訓を「論語」と結びつけた本があります。

スラムダンクを再度読んでしまうと時間がなぁと思う方、この本はあっと言う間に読めますので、名場面を思い出しながら読んで見てください。

ちなみに、著者遠越氏は、他にもスラムダンクを、「武士道」「孫氏」と結びつけて書いていますので、こちら一緒にどうぞ。

あと一応、スラムダンクを読んだことのない方のために載せておきます。マンガを敬遠される方も、人が「成長」するためのスタンス、教え方、友、ライバル、師の大切さを考えるには、読んで損はないマンガだと思いますので、是非読んでみてください。

ただ、念のためお伝えしておきますが、読み始めたら最後、止まりませんよw