今回のテーマ

今回のテーマは「借入」です。

「お金を借りる」と聞くと、大丈夫なのその会社と思いません?

そう思っても間違いではありません。なぜなら、その通り業績が厳しいと支払ができなくなってしまうので、そんな時にはお金を借りる必要があるからです。

ただ、業績が良くても、お金を借りることはあります。

例えば、新規に店舗を開設するのに、一時的に大きなお金が必要になった時にはお金を借りる場合があります。これは皆さんも家を買おうとしたら、住宅ローンを組むのと同じです。将来の収入で長期的に返済していくイメージ。

あとは、先に仕入れて売るような仕事の場合、先に支払が発生して、あとで収入が入ってきます。そうすると当然先にお金が必要になりますよね。このように短期的にお金が必要な場合もあるわけです。

つまり、概ね3つに分類できます。

【資金が足りない状況】

・業績の悪化で、資金が足りない、そして返済見込みは不明。

・多額の投資をするための資金が足りない、ただ長期的に返済見込みあり。

・運転資金が足りない、ただ短期的に返済見込みあり。

今回は、「業績が悪化した時」と、「運転資金が足りなくなった時」のお話。

イメージストーリー

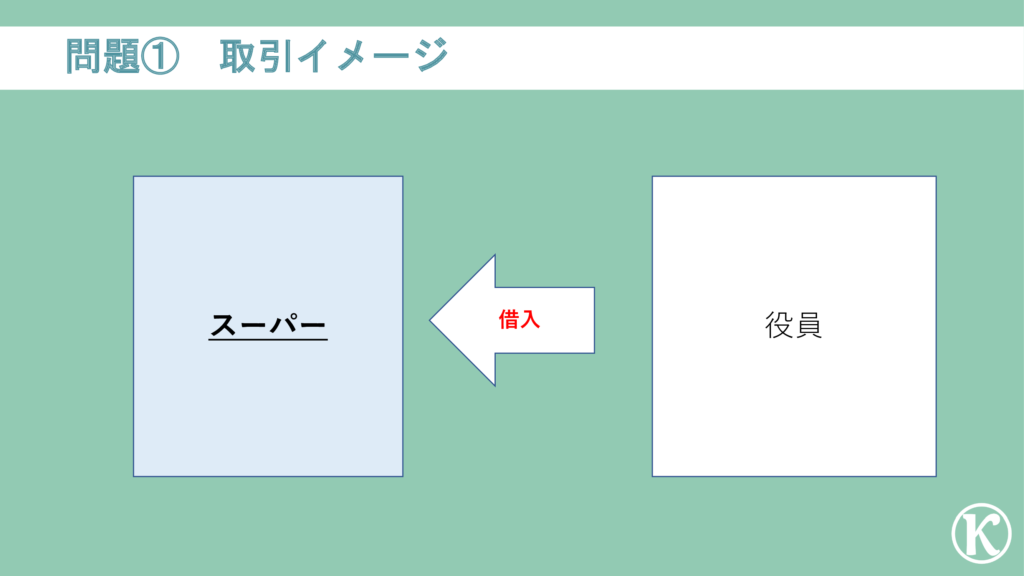

スーパーを運営しているO株式会社。

今年も賞与の季節がやってきた。O社は賞与を支給する際は、銀行から借入をするようにしている。資金繰り的に大丈夫なのだが、一応何かあると怖いので、銀行から借入をするようにしているのだ。ただ、すぐ返すことを想定しているので、できるだけすぐ借りられて、すぐ返せる、手形借入を利用している。

手続きも少なく、印紙税も抑えることができると、満足しているKazu。一方でこの手法には満足しているが、「借入」という単語は好きになれない社長。

なぜなら、過去に賞与の支給ができないほどO社の業績が苦しかった時を思い出すからだ。実はその時、手形の支払額が足りなかったため、P社長自身もお金を入れたが、その時の役員からもお金を借りたのだ。

さらに、よりによってこの苦しい時期に身内に不幸があり、葬儀代など一時的にお金が必要となってしまったのだ。そこで社長自身が会社からお金を借りてもいるのだ。

従業員にとってはうれしい賞与だが、社長はそんな苦悩を思い出すタイミングでもあり、今年も払えたと安堵する反面、来年も払えるように気を引き締めようと改まる時期でもあるのだ。

こんなことを想像しながら、【簿記3級】予想問題を解いてみてください。

【簿記3級】予想問題

以下の取引を仕訳しなさい。

- 役員から10,000,000円を借入し、普通預金に入金された。

- 社長に2,000,000円を貸付け、普通預金より振り込んだ。

- 銀行から借り入れる際、5,000,000円の約束手形を差し入れ、利息分が控除された金額が当座預金に入金された。手形借入の条件は、支払期日は3カ月後、年率3%。

※上記問題、公表されている簿記3級サンプル問題を参考にKazuが勝手に作成しています。

| 問題 | 借方 | 貸方 | ||

| ① | 現金 | 10,000,000円 | 役員借入金 | 10,000,000円 |

| ② | 役員貸付金 | 2,000,000円 | 普通預金 | 2,000,000円 |

| ③ | 当座預金 | 4,962,500円 | 手形借入金 | 5,000,000円 |

| 支払利息 | 37,500円 | |||

問題①:借入に関する問題

役員から10,000,000円を借入し、普通預金に入金された。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回は銀行から借りるのではなく、「役員」から借りているだけ。なので、お金を借りること自体に違いはありません。

でも、なんで役員からお金を借りるのか?銀行から借りればいいじゃんと思いません?

そうなんです。借りられるんだったら借りればいいのです。ただ、借りられないことがあるのです。最初に説明した通り、業績が良くない場合です。

皆さんも、貸したお金が返ってこなさそうな友達に、お金は貸したくないですよね。それと同じで、銀行もその可能性が高いと思えば貸さないのです。

でもそんな時こそ会社にはお金が必要です。そういう場合には、会社に責任を負っている役員達自身が、お金を工面することがあります。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

役員から10,000,000円を借入し、普通預金に入金された。

今回の取引で何を現わしたいのか。

- 役員に対する返済義務を負ったこと

- 普通預金の残高が増加したこと

そしてこれを仕訳で表現すると、こうなります。

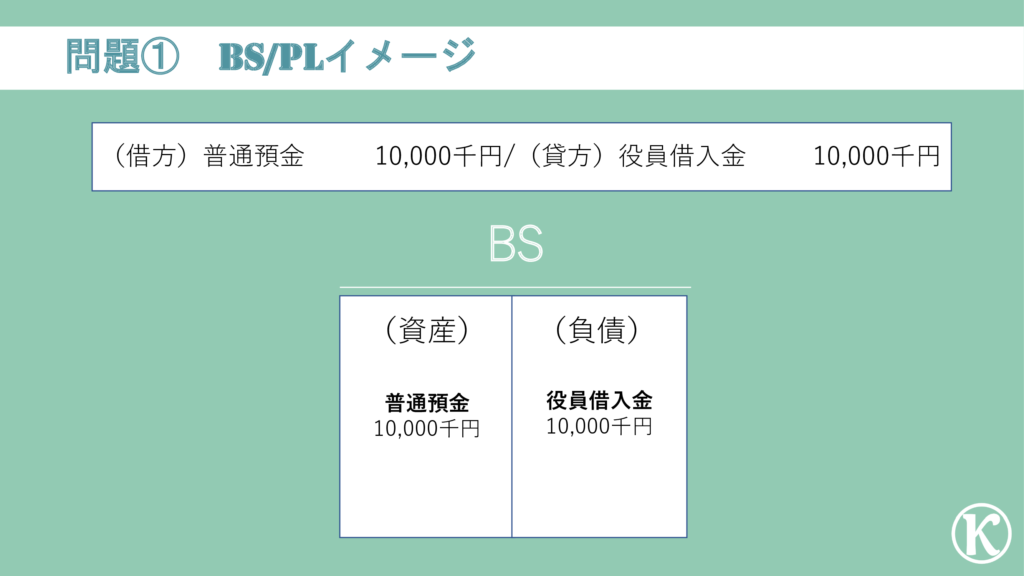

| 問題 | 借方 | 貸方 | ||

| ① | 普通預金 | 10,000,000円 | 役員借入金 | 10,000,000円 |

仕訳の考え方は、銀行からの借入と同じです。なので仕訳の考え方は「会社運営に関する仕訳:固定資産編」の問題①を参照ください。

ただ今回は銀行からではなく、役員からの借入です。

その場合には、通常の銀行からの借入と区別するために、使用する勘定科目は「借入金」ではなく、「役員借入金」を使います。違いはそれだけ。

3:BS・PLはどうなるの?

問題①の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ① | 普通預金 | 10,000,000円 | 役員借入金 | 10,000,000円 |

この仕訳をBS・PLに記載するとこうなります。

これは、簡単ですね。役員からの借入資金が普通預金口座に入ってきていることがイメージできればOK‼

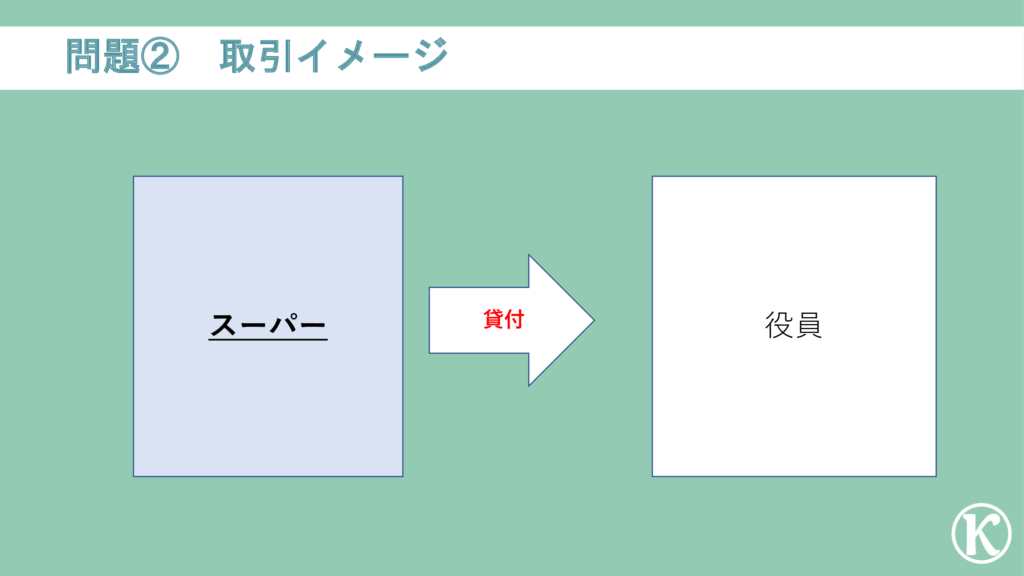

問題②:貸付に関する問題

社長に2,000,000円を貸付け、普通預金より振り込んだ。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

お金を借りる側があるということは、当然貸す側もあるわけです。

皆さんも友達や同僚に、お昼代など1,000円とか貸したことありますよね。それと同じ。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

社長に2,000,000円を貸付け、普通預金より振り込んだ。

今回の取引で何を現わしたいのか。

- 貸したお金を返してもらえる権利を得たこと

- 普通預金の残高が減少したこと

そしてこれを仕訳で表現すると、こうなります。

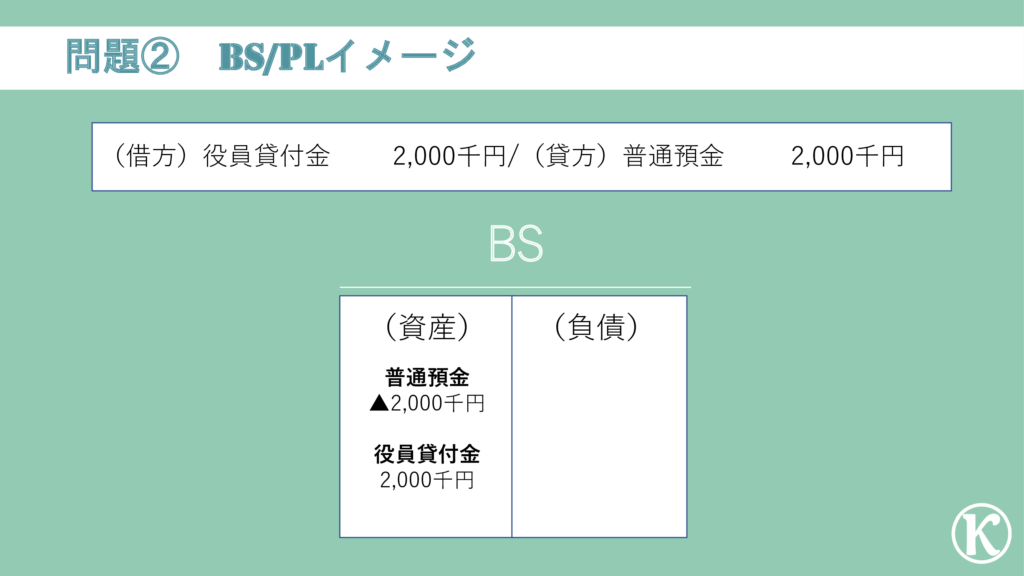

| 問題 | 借方 | 貸方 | ||

| ② | 役員貸付金 | 2,000,000円 | 普通預金 | 2,000,000円 |

社長にお金を貸したということは、社長からお金を返えしてもらうことを仕訳で現したいんです。

では、以下のプロセスで考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

BS・PLのどっち?

BS・PLってなんのために作っているのか思い出せばいいんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

社長から返してもらうお金はいくらありますか?のBSですね。

借方・貸方どっち?

ではBSの内、貸方と借方のどっちになるのか。

BSの借方と貸方には大きな意味がありました。借方は「運用」、貸方は「調達」を意味しているんでしたね。

今回は、わかりやすいですね。手元資金を貸付という「運用」しているわけです。なので「運用」の資産になります。

「勘定科目」は何を使う?

役員からの借入れの反対で、役員へ貸し付けた場合には、「役員貸付金」という科目を使います。これも、文字通りですね。

この3つがわかればわかりますね。

役員へお金を貸し付けたとを仕訳すると、借方「役員貸付金」2,000,000円になります。

お金を貸したことで、普通預金の残高が減少したことを仕訳で現したいんです。

こちらは普通預金から振り込んだだけなので、わかりますね。

答えはこちら↓

役員への貸付金を普通預金から振り込んだことを仕訳にすると、貸方「普通預金」2,000,000円になります。

3:BS・PLはどうなるの?

問題②の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ② | 役員貸付金 | 2,000,000円 | 普通預金 | 2,000,000円 |

この仕訳をBS・PLに記載するとこうなります。

これは、わかりますね。手元資金を貸付金として運用していることがイメージできればOK‼

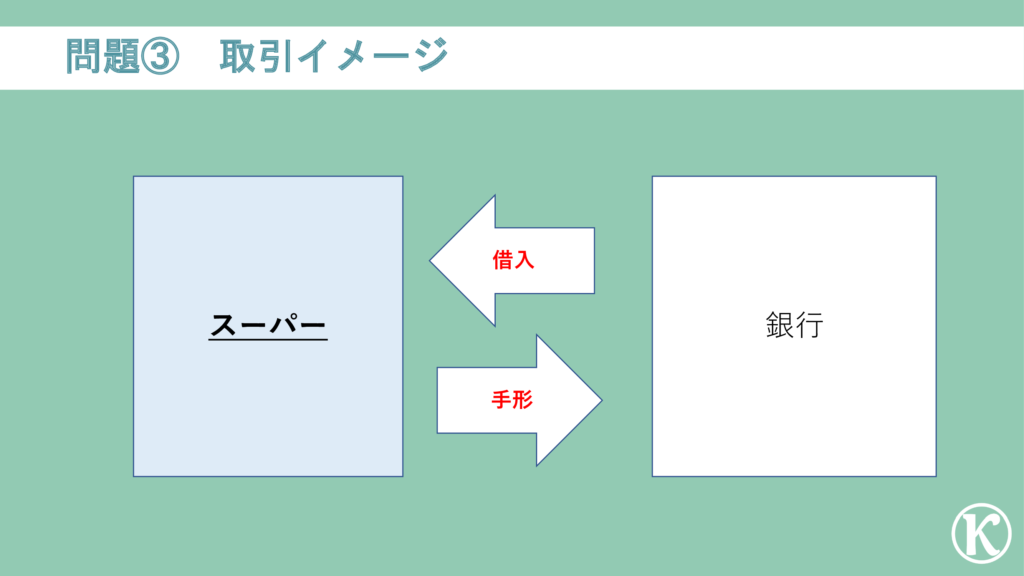

問題③:手形による借入に関する問題

銀行から借り入れる際、5,000,000円の約束手形を差し入れ、利息分が控除された金額が当座預金に入金された。手形借入の条件は、支払期日は3カ月後、年率3%。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回のポイントは、借入は借入でも、「約束手形による借入」。

これは、短期的にお金を借りたいときに、銀行に手形を発行してお金を借りる方法。

約束手形の、支払期限は通常1年未満です。つまり、支払手形を発行した時点で一年未満に支払期限が到来するということ。

だから、手形による借入は、短期間の借入時に利用するのです。

借りる側としては、短期間で返さなきゃいけないというデメリットがある一方で、利用する側にもメリットが。

銀行から借り入れる際、単純に「お金かしてくださ~い。はいどうぞ」とはならず、時間がかかるのですが、この手形借入の場合は、通常の借入より事務手続きに時間がかからず融資を受けられるのです。

というのも、借りるには借りる期間など様々な条件を設定する必要があります。そして、その条件などは口頭だけだと、後でそんな約束はしていないなどとなりかねないので、条件などを記載した「借用証書」を作成します。

が、手形借入の場合には、この「借用証書」のかわりに、手形を利用するので、借用証書の作成が不要なのです。

つまり、サクッと借りれて、サクッと返す時に利用します。具体的には、賞与や税金の支払いなど、一時的に通常より多い支払が発生する場合などに利用されます。

お金を借りる話をしてきましたが、残念ながら、お金を借りる時には、タダでは借りられないのです。

貸す側を考えればそうですよね、お金をタダで貸したら、貸す側に「もうけ」がありません。そこで支払うのが、利息です。

で、この利息というのは一定ではないのです。

そもそも会社によって、必要な借入額は違いますよね。ただ銀行としては、多くの資金を貸し付けたら多くの利息を払って欲しいわけです。そこで、その違いに応じて、利息も変動するようにしているのです。

じゃあ、どうやって変動させるのかというと、「率」という概念を導入します。といっても難しくないです。

変化する「借入額」に「率」を乗じるだけ、あとは「借入期間」に応じて月割り按分計算するぐらい。掛け算と割り算ですね。で、利息を算定するための「率」のことを「利率」と言います。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

銀行から借り入れる際、5,000,000円の約束手形を差し入れ、利息分が控除された金額が当座預金に入金された。手形借入の条件は、支払期日は3カ月後、年率3%。

今回の取引で何を現わしたいのか。

- 銀行に対する返済義務を負ったこと

- 普通預金の残高が増加したこと

- 利息を支払ったこと

そしてこれを仕訳で表現すると、こうなります。

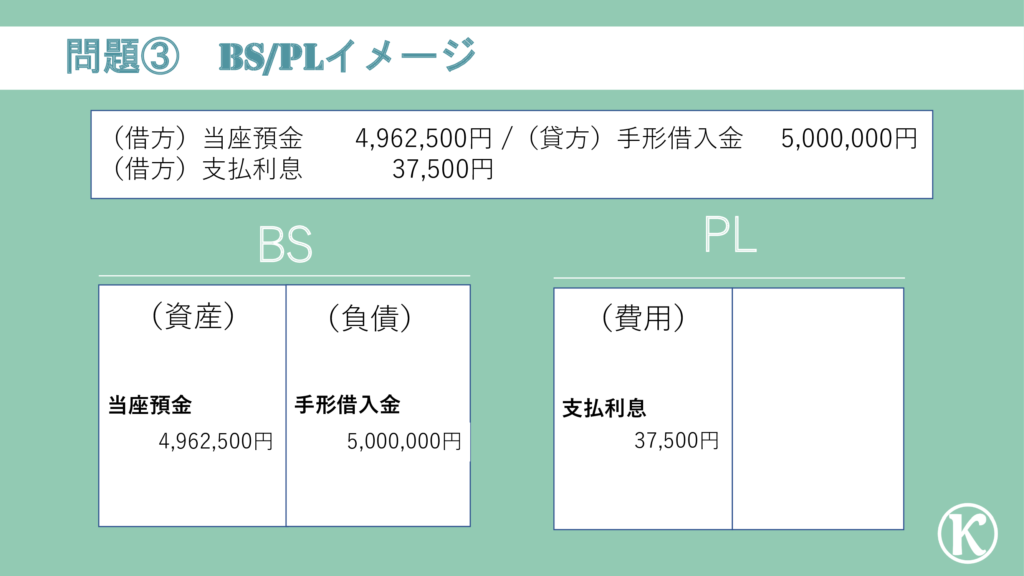

| 問題 | 借方 | 貸方 | ||

| ③ | 当座預金 | 4,962,500円 | 手形借入金 | 5,000,000円 |

| 支払利息 | 37,500円 | |||

銀行に利息を支払ったことを仕訳で現したいんです。

では、以下のプロセスで考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

BS・PLのどっち?

BS・PLってなんのために作っているのか思い出せばいいんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

利息を支払ったということは、稼ぐのに必要な資金を借りるためにかかった支出なわけです。つまりいくら稼ぎましたか?のPLですね。

借方・貸方どっち?

PLの「貸方」と「借方」がどんなものだったか、思い出してもらえればわかります。

貸方は「稼いだお金」、借方は「稼ぐために支払ったお金」、そして差額が「もうけ」です。

そして、そもそも「稼ぐために支払ったお金」のことを「費用」というんでしたね。ということは、稼ぐのに必要な資金を借りるためにかかった利息は、借方の「費用」になります。

ちなみに、金額の算定方法はこちら。

「借入額」×「利率」×「月割り按分」=支払利息

5,000,000円 × 3% × 3/12カ月 =37,500円

「勘定科目」は何を使う?

利息を支払った場合には、「支払利息」を使います。

この3つがわかればわかりますね。

借入に対する利息を支払ったことを仕訳すると、借方「支払利息」37,500円になります。

銀行からお金を借りたということは、銀行に対してお金を返さなければならないことを仕訳で現したいんです。

仕訳の考え方は「会社運営に関する仕訳:固定資産編」の問題①を参照。

ただし、今回使用する勘定科目の名前は、「借入金」ではなく、「手形借入金」を使います。

答えはこちら↓

銀行からお金を借りたことを仕訳すると、貸方「手形借入金」5,000,000円になります。

お金を借りたことで、当座預金の残高が増加したことを仕訳で現したいんです。

こちらは当座預金に入金があっただけなので、わかりますね。ただ、今回は支払利息分が控除されて入金されているので、支払利息の金額を控除することを忘れずに。

答えはこちら↓

銀行から借入金が当座預金に入金されたことを仕訳にすると、借方「当座預金」4,962,500円になります。

3:BS・PLはどうなるの?

問題③の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ③ | 当座預金 | 4,962,500円 | 手形借入金 | 5,000,000円 |

| 支払利息 | 37,500円 | |||

問題③の仕訳をBS・PLに記載するとこうなります。

これはわかりますね。手形借入に伴って、支払利息が発生していることがわかればOK。

最後に一言

今回は「借入」を中心に見てきました。

色々説明してきましたが、基本借入の仕訳がわかれば、勘定科目が異なるだけで、仕訳としては簡単ですね。なので、背景にある理由などに違いがあることが理解できれば、今回はOK。

勉強に飽きた時にでも

今回は、お金のお話でしたね。

皆さんは借金に追われるような生活はしていないと思いますが、お金がもっとあればなぁと思ったことはありませんか?

みんな、稼ぎは違うのに、多くの人が同じようにそう思っているのです。

その原因は、そう、人間の「欲」です。

そんな「欲望」をコントロールすることができる真理があるとしたら、皆さん知りたいと思いませんか?

紀元前から存在するお金にまつわる不変の真理:「お金を増やすための7つの道具と5つの法則」

実は、私はこの本を最近知り、実践を始めた次第です(汗)。

マンガなので、すぐ読めます。是非勉強に疲れた時にでもこれからの大富豪への道を想像しながら読んでみてください。