PLってなんなんですか?

この質問に回答するには、3つのポイントを理解する必要があります。

- PLの貸借の意味(構成要素)

- 会計期間とは

- PLとBSの関係

1:(前回の復習)仕訳とBS・PLの関係

そもそも、貸借対照表(BS)と損益計算書(PL)とはなんなのかというと、企業が下の質問に答えられるように作成しているものでしたね。

- 今いくらありますか? ⇒ 貸借対照表(B/S Balance Sheetの略)

- 今年はいくら稼ぎましたか? ⇒ 損益計算書(P/L Profit and Lossの略)

そして、それぞれのは意味は、

- BS:ある一時点の残高を現わしている(ストック)

- PL:一定の期間に生じた取引の結果(累計)を現わしている(フロー)

また、「仕訳」とは左右(貸借)に分けることでしたね(以下の記事参照)。

では、仕訳で貸借にわけることとBS・PLがどう結びつくのかよくわからないという方は、

BS・PLにも貸借があり、仕訳で貸借に分けたものを、BS・PLの貸借に計上していくんだと思えば大丈夫です。

これから紹介する例を見ながらイメージがつけてもらえればOK‼

2:PLの貸借の意味

PLに貸借があると言いましたが、借方、貸方、それぞれに意味があります。

それは、PLの貸方は「稼いだお金」、借方は「稼ぐために支払ったお金」を意味しています。

これはイメージしやすいですかね。

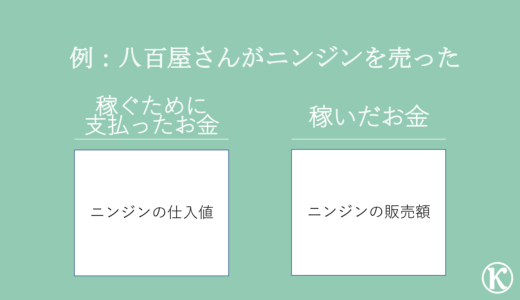

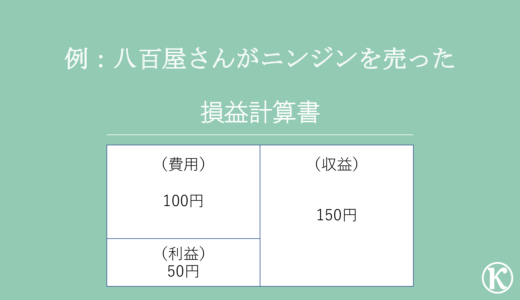

| 例:八百屋さんがニンジンを150円で売りました。ただし、販売したニンジンを農家から仕入れるのに100円かかってます。 |

八百屋さんは150円でニンジンを売っているので、「稼いだお金」は150円です。また、そのニンジンを仕入れるのに100円を農家さんに支払っているということは、この100円は、150円を「稼ぐために支払ったお金」と言えます。

つまり、PLの貸借の意味は、貸方は「稼いだお金」、借方は「稼ぐために支払ったお金」なので、貸方が150円、借方が100円ということになります。

で、簿記の世界では、貸方を「収益」、借方を「費用」と言います。

あと、150円と100円の差額、50円は当然八百屋さんの「もうけ」になりますね。この「もうけ」のことを簿記の世界では「利益」と言います。

会社はこの利益を稼ぐために、活動しているわけです。この結果、作られるPLは、こうなります。

わかりましたかね。

「貸方」が「稼いだお金」、「借方」は「稼ぐために支払ったお金」、差額は「もうけ」です。

3:会計期間とは?

貸借の意味が分かったところで、PLの定義をもう一度見てみましょう。

今回のポイントは、「一定の期間」です。

さっき、ニンジンを一袋売った一つの取引で、PL(損益計算書)を作成しましたね。でも普通に考えると八百屋さんって、ニンジンだけじゃなく、レタス、玉ねぎ、ナス、トマトやら、いーっぱい売ってるじゃないですか。

しかも、一人の人にだけじゃなくて、ものすごくたくさんの人に売っていますよね(八百屋さんがイメージしずらければ、スーパーをイメージしてみてください)。

その上でイメージしてみてください。

その一つ一つの取引が発生したら、その都度さっきのPLを作っているところ。もう大変でしかないですよね。というか、野菜を売っているどころではなくなっちゃいます。

また、PLを見る側の人の気持ちにもなってみてください。

一つ一つの取引毎にPLがあった場合、一つ一つの取引はわかったと、「で、結局どれくらい稼いだの?」、「どれくらいもうかったの?」ってなりません?

そうです。取引毎にPLを作ると、普通取引ってたくさんあるので、かえってわかりにくくなっちゃうんです。なので、わかりやすくするために、ある程度の取引を集計します。

どれくらいの期間?いつからいつまで?

ある程度って、どれくらいなのか。それは、簿記の世界では期間で区切ります。

じゃあ、どれくらいの期間の取引を集計すればいいのか。1日、1ヶ月、3ヶ月、半年、1年?それとも、2年?

これは1年間です。実は大昔、船で商売をしていた時代は、1航海を1期間としていた時があったそうですが、現在は原則1年間です。

で、簿記の世界では、この「一定の期間」を「会計期間」と呼んでいます。

次に、1年間っていうけど、いつからいつまでなの?

実はこれ、会社が自由に決めれます。まー、日本の多くの会社は、4月1日~3月31日を1会計期間としていますね。ただ、海外は1月1日~12月31日を1会計期間としているところも多いです。

(参考までに)

- トヨタ自動車:4月1日~3月31日

- ファーストリテイリング:9月1日~8月31日

- アマゾン:1月1日~12月31日

4:BSとPLの関係

PLを理解する上で、最大のポイントがBSとの関係です。

・・・?

今まで、BSとPLとは別々に説明してきましたが、実はお互い、関連しあっています。

それを理解してもらうために、今から質問をします。

| 1年目「今年の利益はいくらだったかな?」 2年目「今年の利益はいくらだったかな?」 3年目「今年の利益はいくらだったかな?・・・そういえば利益って、どれくらいたまってるのかな?」 |

わかりましたかね?

毎年、毎年の利益を確認するためにPLを作成しますが、毎年利益がある場合、当然利益もたまっていきますよね。

たまっているということは過去から積み上がっている残高があるということですよね。

残高?という方、BSの定義を思い出してください。

・BSとは、ある一時点の残高をあらわしている

PLのことを考えていたのに、いつのまにかBSの話になっているのは、利益には、今年の利益という意味と、過去から積み上がった利益の残高という2つの側面があるからですね。

そう、BSとPLは「利益」を介してつながっているのです。

BSと「利益」の関係

BSとPLは「利益」を介してつながっているって意味はわかったけど、具体的にどうつながっているの?

それを理解するには、下の図を見た方が早いです。

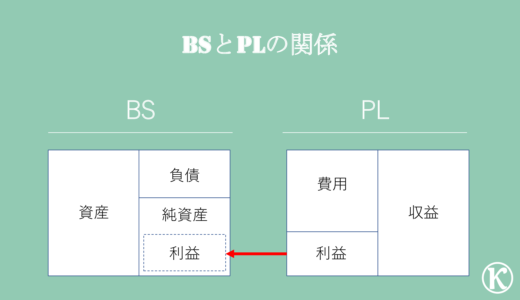

結論は、PLの「利益」は、BSの「純資産」の中に入ります。

BSの記事では、「負債」と「純資産」は調達を意味していて、その調達したお金をどの運用しているのかを現わすのが「資産」だとお伝えしました。

が、実は純資産にはもう一つ意味があって、その運用している資産をもとに、事業を運営して稼いだ結果(利益の残高)も現わしているのです。

八百屋さんの例で理解しましょう。(解説の際に仕訳を書いてますが、仕訳自体は飛ばしもらって大丈夫です。とにかく理解することが大事)

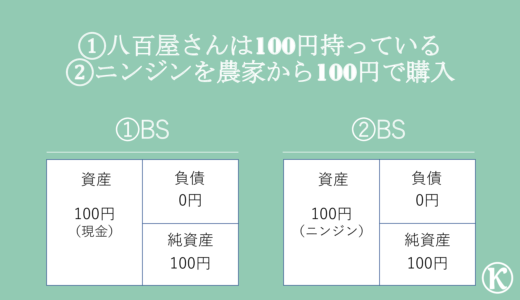

| ①八百屋さんは、今100円持っています。 ②ニンジンを農家から100円で仕入れました。 ③ニンジンを150円で販売しました。 |

まず、①と②のBSを確認します。

| ①八百屋さんは、今100円持っています。 |

今、八百屋さんは、自分のお金を100円持っていて、それを元手に八百屋をやろうとしている状態です。

この場合、八百屋さんは出資者であり、100円を八百屋さん自体に出資すると考えるのです。

これを仕訳で現すとこうなります。

| (借方)現金 | 100円 | (貸方)純資産 | 100円 |

これで、八百屋さんが100円持っている状態を現わしている①のBSが出来上がります。

ちなみに、銀行からお金は借り入れてないので、「負債」はゼロ円です。

| ②ニンジンを農家から100円で仕入れました。 |

自分のお金である100円で、農家に行ってニンジンを購入します。普通に野菜を買っているだけですが、資産の内容が変わっているの、わかりますか?

当然ですが、100円を農家に払い、そのかわり八百屋さんはニンジンを受け取っています。

八百屋さんの手元に残っているものは、100円ではなくニンジンになります。

これを仕訳にするとこうなります。

| (借方)ニンジン | 100円 | (貸方)現金 | 100円 |

「資産」である現金100円はなくなって、ニンジンが新しい「資産」になります。

①と②のBSを見てもらうとわかりますが、「資産」100円、「純資産」100円と同じですね。ただし、「資産」の内容が、現金からニンジンに変わっている状態を現わしています。

| ③ニンジンを150円で販売しました。 |

この③の問題が、BSとPLの関係を理解する上で非常に重要になります。これが理解できれば、もうBS・PLの関係は十分理解できたと言っていいぐらい重要です。

では見ていきましょう。

このニンジンを販売したという行為は、以下に分けられます。

- 150円をもらう

- ニンジンを渡す

A 150円をもらう

まず、ニンジンを売ったことにより、八百屋さんは150円を受け取っています。つまり、手元に現金が150円ありますね。

また、八百屋さんは野菜を販売することで稼いでいます。なので、ニンジンを売って稼いだお金が「収益」になります。

これを仕訳にするとこうなります。

| (借方)現金 | 150円 | (貸方)収益 | 150円 |

つまり、ニンジンを売って150円稼いだ結果、現金(資産)150円が手元にある状態です。

B ニンジンを渡す

ニンジンを販売しているということは、当然ですがお客様にニンジンを渡しています。

さっき、100円の現金が100円のニンジンに変化したBSを見ましたが、その100円で仕入れたニンジンをお客様に渡しているのです。その結果、ニンジンは手元にはないですね。

ここで、費用についておさらいです。「費用」とは「稼ぐために支払ったお金」でしたね。

150円のニンジンを稼ぐために支払ったお金である、ニンジンの仕入値100円は「費用」であり、その差額は「利益(もうけ)」になるといいました。

BSとPLの関係:1つ目のポイント

順を追ってみてきた通り、仕入れたニンジン100円はいきなり「費用」に計上されてなかったですよね。まず「資産」に計上されてましたね。そして、お金を稼ぐために、その「資産」を使った(ニンジンを渡した)ことで、稼ぐために支払ったお金である「費用」に変化したのです。

この変化があったから、「資産」である仕入れたニンジン100円が、収益(稼いだお金)150円に対応する形で、費用(稼ぐために支払ったお金)100円になり、そしてその差額が「利益(もうけ)」になるというカラクリがあったわけです。

これを仕訳にするとこうなります。

| (借方)費用 | 100円 | (貸方)ニンジン | 100円 |

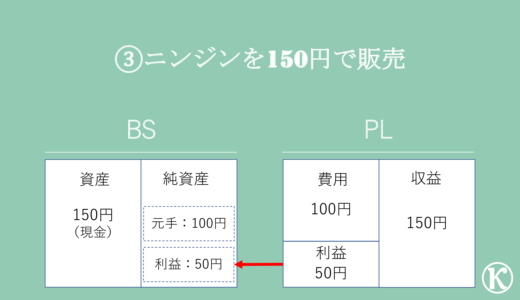

その結果、BSとPLはこうなります。

BSとPLの関係:2つ目のポイント

2つ目のポイントは、最初に言っていた「利益」のことです。

まず、PLをみると今見てきたとおり、ニンジンを売った収益150円と、費用100円、その差額50円が利益になっています。これは、わかりやすいですね。

次に、BSです。BSは仕入れていた100円のニンジンが、お客様に渡したことでなくなっています。その代わり「資産」から「費用」に変化したことをお伝えしましたね。

一方で、ニンジンを販売したことで150円が手元にあります。つまり、資産は現金150円が手元にある状態。

そして、ポイントは純資産。

元手である100円は動きがないのでそのままです。変わっているのは、利益50円が純資産に増えている点です。

そうです、ここに利益を記載することで、過去からの利益の累積残高を把握していくことができるのです。

これを仕訳にするとこうなります。

| (借方)利益 | 50円 | (貸方)純資産 | 50円 |

つまり、八百屋さんは100円の元手で、ニンジンを販売したことで50円の利益を生み出し、その結果150円の現金が手元にあるということを、③のBSで現しているわけです。

そして、50円の利益を生み出した取引の内訳として、100円で仕入れて150円で販売したということがわかるのが③のPLなわけです。

これがBSとPLの関係の全貌です。

5:まとめ

今回は、PLのみならずBSとPLの関係という、簿記を理解する上ではすごく重要な内容を解説しました。一応、できるだけかみ砕いて書いたつもりですが、わかりにくければすみません。何度か読んで、理解してもらえるとうれしいです。

最後に、今回のポイントをまとめておきましょう。

- PLの貸方は、「稼いだお金」、借方は「稼ぐために支払ったお金」差額は「もうけ」を意味し、簿記の世界では「収益」「費用」「利益」と呼ぶ

- PLは、1年間の取引を集計し、その期間のことを「会計期間」という

- 「利益」は、フローとストックの両面を持っていて、PLでは「今年度の利益」を意味し、BSでは「過去からの利益の残高」を意味していて、利益の残高は「純資産」に含まれる