今回のテーマ

今回のテーマも「補助簿」です。

いや、またかよ‼

って、なりますよね~。

前回は、「買掛金元帳」「支払手形記入帳」「仕入帳」「商品有高帳」の4つの元帳を、「補助簿①(買掛金元帳・支払手形記入帳・仕入帳・商品有高帳)」で説明いたしました。

前回説明した4つの補助簿をよく見てください。何か気づきませんか?

そうです、仕入側に関する補助簿です。

察しがいい人はもう気付きましたね。仕入の反対側、つまり売上側に関する補助簿もあるということです。

ということで今回は、「補助簿」の内、売上に関する補助簿の回。

(補助簿一覧:ピンクが今回の解説対象)

| 主要簿 | 補助簿 | ||

| (仕訳帳) | (総勘定元帳) | (補助記入帳) | (補助元帳) |

| 【資産】 | |||

| 現金 | 現金出納帳 | – | |

| 小口現金 | 小口現金出納帳 | – | |

| 当座預金 | 当座預金出納帳 | – | |

| 売掛金 | – | 売掛金元帳 | |

| 受取手形 | 受取手形記入帳 | – | |

| 建物・土地・車両・備品 | 固定資産台帳 | ||

| 【負債】 | |||

| 買掛金 | – | 買掛金元帳 | |

| 支払手形 | 支払手形記入帳 | – | |

| 【損益】 | |||

| 売上 | 売上帳 | 商品有高帳 | |

| 仕入 | 仕入帳 | 商品有高帳 | |

あと、補助簿を勉強する時のポイントも再度確認。

では、「補助簿」の世界へ、再びどうぞ。

因みに、今回以外の「補助簿」を確認したい場合は、こちらを参照ください。

【簿記3級】予想問題

以下の取引が記録される補助簿の名前を答えなさい。

- O株式会社へ商品500,000円を販売し、代金の半分は約束手形を受け取り、残りは掛けとした

- 販売した商品の内、30,000円分の不良品が見つかったため、返品を受けた。

※上記問題、公表されている簿記3級サンプル問題を参考にKazuが勝手に作成しています。

| 主要簿 | 補助簿 | ||

| (仕訳帳) | (総勘定元帳) | (補助記入帳) | (補助元帳) |

| 【資産】 | |||

| 売掛金 | – | 売掛金元帳 | |

| 受取手形 | 受取手形記入帳 | – | |

| 【損益】 | |||

| 売上 | 売上帳 | 商品有高帳 | |

| 問題 | 借方 | 貸方 | ||

| ① | 売掛金 | 250,000円 | 売上 | 500,000円 |

| 受取手形 | 250,000円 | |||

※問題①の仕訳の考え方は「支払・回収に関する仕訳(小切手・約束手形・クレジット)」の問題④参照

| 主要簿 | 補助簿 | ||

| (仕訳帳) | (総勘定元帳) | (補助記入帳) | (補助元帳) |

| 【資産】 | |||

| 売掛金 | – | 売掛金元帳 | |

| 【損益】 | |||

| 売上 | 売上帳 | 商品有高帳 | |

| 問題 | 借方 | 貸方 | ||

| ② | 売上 | 30,000円 | 売掛金 | 30,000円 |

問題①-1:売掛金元帳

以下の取引が記録される補助簿の名前を答えなさい。

O株式会社へ商品500,000円を販売し、代金の半分は約束手形を受け取り、残りは掛けとした

必要な元帳を考える場合には、まず仕訳を切って、一つ一つの勘定科目毎に考えていけばOK。

仕訳はこちら。まず、借方の「売掛金」から考えていきましょう。

| 問題 | 借方 | 貸方 | ||

| ① | 売掛金 | 250,000円 | 売上 | 500,000円 |

| 受取手形 | 250,000円 | |||

農家のA株式会社は、野菜を販売しています。

そして月末は前月売上の代金回収日。A社の経理担当であるEriは、入金日に取引先毎に売掛金残高と入金額をチェックして、売掛金の消込をします。

今月のチェックは、すんなり終わり、よかったと思うEri。なぜなら、先月は会計システムがダウンして散々な目にあったのだ…

まずシステムが使えないということは、当然PCでデータを見ることができません。どうしようと途方に暮れていた時に、Eriは気づきました。今月の入金額は、先月の取引に関する入金額だし、先月分の総勘定元帳は一式印刷してあることを思い出したのです。

面倒であるは、なんとか紙で取引先毎に金額を集計することはできると希望の光が…

ただ当然手で集計するとミスる可能性が高いので、確認しながらやらなきゃいけないし、取引先は百社近くもあるので、泣きながら夜通し対応したのです…

そうこうしているうちに、システムは復旧しもとに戻ったたとかと思った矢先、社内で会計データの正確性を確認する必要があるのではないかということになり、注文書などあらゆるデータとデータとの整合を確認することになったのだ…

もうやめてくれと思いながら、チェックをしたEriでした。

こんなことを想像しながら、「売掛金元帳」を見ていきましょう。

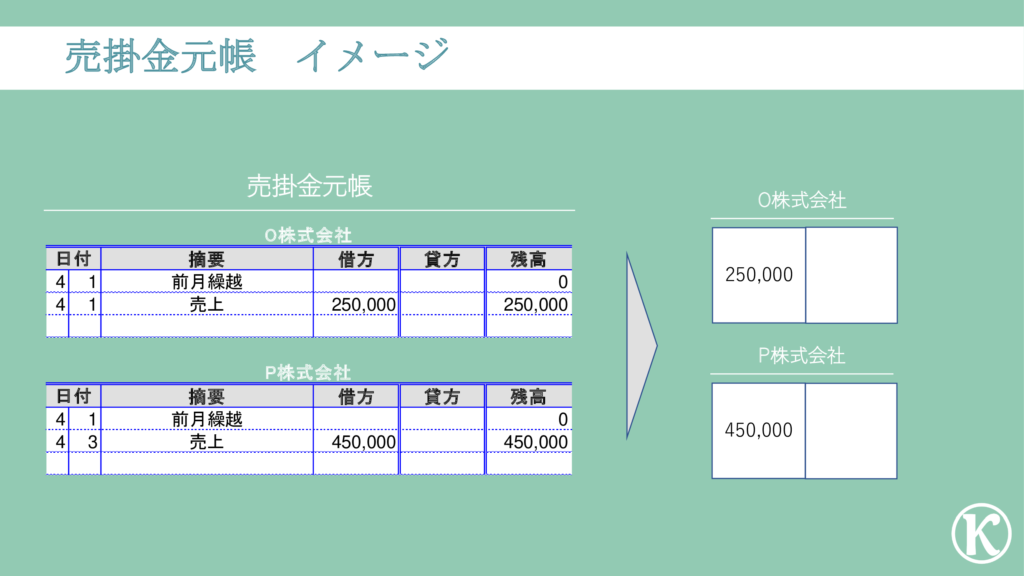

売掛金元帳って何?

結論:「売掛金元帳」ってのは、総勘定元帳の売掛金勘定を、取引先毎に分類(整理)したもの。

売掛金勘定(総勘定元帳)は、売掛金に関する全て取引が日付順に記載されているだけで、分類とかされていません。

ということは、ただ、総勘定元帳の買掛金勘定を見ても、今売掛金の残高はいくらといった総額ぐらいしか理解できないのです。そこで売掛金勘定を、取引先毎にブレイクダウンした元帳が売掛金元帳。

簡単でしょ。補助簿が理解を補助してくれているわけです。

元帳イメージはこちら。

右側の方がイメージつきやすいと思いますが、各会社ごとの売掛金の残高明細です。それだけ。簡単でしょ?

(取引先毎に管理する理由)

取引先へ代金を請求する際のチェック時に利用したりします。

ということで、まず一つ目の答えはわかりますね。答えはこちら↓

仕訳に売掛金勘定がある場合、総勘定元帳だけでは理解しずらいので「売掛金元帳」を使用して取引毎の残高を管理する場合があります。

問題①-2:受取手形記入帳

次は、借方の「受取手形」です。

| 問題 | 借方 | 貸方 | ||

| ① | 売掛金 | 250,000円 | 売上 | 500,000円 |

| 受取手形 | 250,000円 | |||

A社は基本、取引をする際は、半分は掛け、半分は手形で取引をしている。

実はこれにはちゃんとした理由があるのだ。A社社長は、昔、業績がすごく厳しい時に、様々な取引先に支払いを遅らせてくださいと懇願したことがあり、その際、多くの取引先から快くいいよと言ってもらった経験があり、非常に恩を感じていた。

そしてA社の業績が安定し始めてから、他の人達にもこの御恩を返そうと思い、自分と同じように苦しんでいる会社もあるかもしれないから、取引先の資金繰りに余裕を持たせてあげるように、少し支払期限を遅らせてあげる方法として始めたのだ。

もちろん、自分自身が苦しい経験をしているから、お金の大切さも知っている。当然A社にも従業員がいるし、どんな会社も急に業績が傾くこともある。資金繰りは大事だから、手形の管理はちゃんとしておこう。

こんなことを想像しながら、「受取手形記入帳」について見ていきましょう。

受取手形記入帳って何?

結論:「受取手形記入帳」ってのは、受け取った手形の詳細な情報を記載しておく帳簿です。

これは、見ちゃった方が早いので、こちらをご覧ください。

なにやら、一杯記載されていますが、難しい話はなく、最初に書いた通り、受け取った手形の内容を、詳細に記載しているだけです。

よく見てください、約束手形に記載されている内容が、転記されているだけですよね?あとは、最後のてん末の記載欄があるだけ。

はい、簡単でした。

(同じ情報を記載する意味あるの?と思った方)

そう思いますよね。

それは一覧表というメリットがあるから。

業界や商慣習として手形を利用しない場合、つまりあまり手形で支払われることが無い場合には、受取手形記入帳は不要だと思います。ただ、毎月何十枚・何百枚と手形を受け取る場合には、紙の手形だけで手形を管理するのは、非常に非効率だし、漏れなどが発生しやすくなってしまいます。

想像してみてください、何十枚も手元に手形があり、今月末までに入金される金額はいくらか確認したいと思ったときを。何十枚とある手形をすべて、その都度チェックして集計するなんて大変すぎますよね。

こんな感じで受取手形記入帳は、一覧表というメリットを享受したい場合に作成するのです。

これで、もう一つの答えはわかりますね。答えはこちら↓

仕訳に受取手形勘定がある場合、受取手形の管理をより効率的にするために「受取手形記入帳」で一覧表を作成する場合があります。

問題①-3:売上帳

次は貸方の「売上」を見ていきましょう。

| 問題 | 借方 | 貸方 | ||

| ① | 売掛金 | 250,000円 | 売上 | 500,000円 |

| 受取手形 | 250,000円 | |||

A社の社長は、メインの得意先であるO社の取引傾向をつかみたいから、過去3年間の取引高の月次推移と、各月の取引の内容をまとめといてくれ。

こんなことを、いきなり言われたEriだが、まー、売上の内訳は売上帳に書いてあるから、なんとかなるかと軽く思っていた。予想通り、2年前までは問題なく作成できたのだが、3年前に取り掛かろうと思った瞬間、手が止まった…

売上帳に、内訳の記載がないのである…えっ?なんで?

・・・

あー‼、まさか―‼

そうなのです、2年前に会計システムを変更したときに、仕様の違いから一部のデータは引き継げていないと言われていたのが、これだったのだ…

内訳データが無いと、注文書まで戻って確認しないといけない。しかも、3年前の注文書なんていったら、倉庫の奥に眠っている可能性が大だ。

そんなことはしていられないと、前の会計システムの会社に連絡をいれた。散々嫌味を言われたが必死でお願いして、CSVデータをもらうことに成功。なんとか、データの加工だけで済んだEri。。。

危なかったぁ…

またもや、システムに翻弄されるEriでした。

こんなことを想像しながら、具体的な説明に入っていきましょう。

売上帳って何?

結論:「売上帳」ってのは、売上の内訳情報を記載した帳簿のこと。

「売上の内訳情報」とは、取引先、商品、各仕入数量・単価のこと。

なんだ、そんなことか、って感じでしょ。

そう、補助簿っていうのは、「仕訳帳」と「総勘定元帳」だけでは把握しきれない情報を整理・管理するものなので、「仕訳帳」と「総勘定元帳」の情報をブレイクダウンしたものというイメージを持っていればOK

で、売上帳ってどんなものなのかは、こちら。

取引先、商品の内訳と各販売数量・単価が記載されているでしょ。ただ、それだけ。

(内訳を把握しておく理由)

より詳細な情報を把握・管理しておくことにつきます。

仕訳上の「売上」は総額しかわからないし、特に多くの種類の商品を販売している場合には、明細を作成しておかないと記憶しておくことはほぼ不可能。

このお客さんは、どんな商品を好むのかな?趣向の傾向ってあるのかななど、分析したいと思った時に、機能を発揮する帳簿。

これだけで、問題の答えはわかりますね。答えはこちら↓

仕訳に売上勘定がある場合、売上高の内訳情報を把握するために「売上帳」を作成する場合があります。

問題①-4:商品有高帳

次は貸方の「売上」を見ていきましょう。

あれ?さっき、「売上」については見たよね?

その通りです。が、残念ながら「売上」についてはもう一つ関連する元帳があるのです。

| 問題 | 借方 | 貸方 | ||

| ① | 売掛金 | 250,000円 | 売上 | 250,000円 |

| 受取手形 | 250,000円 | |||

A社は、野菜を販売していて、「新鮮が第一」と考えているA社社長。

その考えのもと、収穫したらすぐ出荷をしていたため、在庫はほとんど持っていなかった。しかし、取引量が増え、出荷前の箱詰めなどの時間が増大し、早朝からの準備が長時間に及びようになり、徐々に従業員が疲弊し始めてしまったのだ。

そこで、少しは在庫を持って朝の箱詰め時間を削減しようという話になったのだ。

頭ではわかるが、「新鮮を第一」に考える社長としては、なかなかGoサインを出せないでいたが、社員の疲弊も十分にわかっていた。

そこで、社長自らちゃんと実験をすることにした。1日たったもの、2日たったものと味を事細にチェックした。そしてそこまで大きな変化が生じなかった商品のみOKにしたのだ。ただし箱詰めしてから48時間以内には出荷が鉄則とした。

この運用を始めて、味が変わったなどのクレームは来なかったので、よかったと思っていたA社社長。そこに、得意先のO社から連絡が入ったのだ。

やっぱり変わってしまったか、と思ったA社社長だが、味ではなく、臭いの話だった。最近、いくつかの箱(商品)に臭いがついているような気がするというのだ。

なに⁉と思い、調べてみると、倉庫のそばで、蚊取り線香を焚いており、その近くの箱に臭いがついていたのだ。虫よけがあだになってしまった。

早急に蚊取り線香はやめ、臭いを使わない防虫対策を講じることにした。また、倉庫から出荷する時も、ちゃんと、野菜の香りがするか、それ以外の香りはしないかもチェックするようにと、なかなか無茶な要求を倉庫担当者にするA社社長。

気を配るのは倉庫に置いておく時間だけじゃないのかと新たな発見をするA社社長でした。

商品が出荷されるまでの裏側の話を想像しながら、「商品有高帳」をご覧ください。

商品有高帳って何?

結論:「商品有高帳」ってのは、今商品はいくつあり、それはいつ・いくらで取得したのかを把握するための帳簿。

突然ですが、皆さんが、倉庫担当者になったところを想像してみてください。どんなことに注意しますか?

前回と同じ質問です。そうです、在庫を切らさないことでしたよね。

でも実は、もう一つ視点があります。在庫をできるだけ持たないようにすることです。

(えっ、なんで?と思った方)

在庫を切らさないというのは、前提として、在庫をきらしてしまったら、急な注文がきたらすぐに納品できなくなっちゃうリスクがあるからです。でも、その前提は、その商品が売れると思っているから。

ただ、今回のストーリーにあるような、置いとくと劣化しちゃう商品などは、できるだけ、すぐ出荷しないと、ダメになっちゃいます。そしたら、売ること自体ができなくなってしまうのです。

そういう点から、在庫はできるだけ持たないようにするという視点もあるのです。

つまり、最低保有数量を気にする一方で、最高保有数量や期間も気になるわけです。

その上で、じゃあ今いくつあるの?それはいつからあるの?ということが気になるわけです。そこで作成されるのが、「商品有高帳」。

じゃあ、「商品有高帳」がどんなものなのか見てみましょう。

これも、見ればわかりますね。入ってきた商品、出ていった商品、そして、今ある商品が記載されていて、さらにそれは、いつ仕入れた商品か、さかのぼれるわけです。

これで、在庫数量と時期を把握することが可能になります。

問題の答えはわかりますね。答えはこちら↓

仕訳に売上勘定がある場合、出てった商品を把握するとともに、今ある在庫と仕入時期を確認するために「商品有高帳」を作成する場合があります。

問題②:返品に関する問題

今回は、プラス返品の処理を見ていきましょう。

農家のA株式会社は、スーパーのO株式会社に野菜を販売しています。O社は、日々注文をいただいているお得意様。

毎月月初に、前月分の請求書を作成し、O社に送付しています。今月も、同じように請求書を発行しようとしたら、O社から連絡が入ったのです。

商品は届いたが、段ボールがつぶれてしまっていて、中の商品がダメになっているというのだ。

謝罪するとともに、早急に、該当の商品を引取りに行くと同時に、新品もお持ちしますと連絡を入れた。しかし、よりによってダメになってしまった商品は品薄商品であり、取り換える商品を準備できなかったのだ。

怒られることを覚悟してO社担当者に再度謝罪をしに行ったが、O社担当者は商品が無いことを残念そうにはしていたが、運搬中に起きた事故であることに理解を示してくれ、最終的には今月請求分から、返品分を控除することで事なきを得たのでした。

こんなことを想像しながら、問題をといてみてください。

以下の取引が記録される補助簿の名前を答えなさい。

販売した商品の内、30,000円分の不良品が見つかったため、返品を受けた。

1:仕訳は?

まず仕訳。

| 問題 | 借方 | 貸方 | ||

| ② | 売上 | 30,000円 | 売掛金 | 30,000円 |

返品とは、不良品だったり、品違いだったときに、商品が戻ってくることです。皆さんも、服を買ったけど、サイズが違ったから返したことありません?あれです。

で、これを仕訳にするのは簡単。商品がかえってきたということは、最初から販売していなかったのと同じですよね。

つまり、最初に切った仕訳とは逆の仕訳を切ればOK‼

はい、簡単‼

2:補助簿は?

今回の仕訳の勘定科目を見てください。すでに、問題①で見た勘定科目しかないですね?

つまり問題①と同じ。

もう問題の答えはわかりますね。答えはこちら↓

「売掛金元帳」「売上帳」「商品有高帳」を作成する場合があります。

実際にどう記載されるのかはこちらみておいてください。書き方については「ふ~ん」でOK‼

ただ、どんな時に使用されるかだけはチェックしてね。

最後の一言

今回は「補助簿」、その中でも、「売掛金元帳」「受取手形記入帳」「売上帳」「商品有高帳」について見てきました。

仕入に関する補助簿の反対なだけなので、簡単だったでしょ?解説内容もほどんど一緒なので、一度理解しちゃえば、こっちのもんです。

理解第一でお願いしますm(_ _)m

あとその他の「補助簿」について確認したい時は、こちらを参照ください。

勉強に飽きた時にでも

Kazuは毎年年末に慌ててやることがあります。「ふるさと納税」の商品選び。

勉強に飽きた時に、今年のふるさと納税、何にするかを眺めるのもいいかも。私は、お米の定期便を利用してますが、これマジで寄付してよかったと思えます。子供がいるご家庭にはおすすめ。

今年は何にします?