今回のテーマ

今回のテーマは「決算整理」です。

「決算」は、1年間の「もうけ」と「残高」を把握するために帳簿を〆ることですが、この〆作業をする際に生じる処理が、「決算整理」です。

イメージは、こんな感じ。

決算整理の目的は2つですが、具体的な決算整理事項は沢山あります。なので、そのうち以下の9つをおさえておきましょう。今回は「税金」を紹介します。

- 現金過不足

- 当座借越

- 棚卸資産

- 貯蔵品

- 貸倒引当金

- 減価償却費

- 経過勘定

- 税金(法人税等)

- 税金(消費税)

いつも通り、イメージストーリーからどうぞ。

イメージストーリー

農家であるA株式会社の社長は、大学の同期であるケンが近くにくるというのでバーで飲むことに。

ケンは、実家の農家を継いで、社長をやっている。時々、来てくれるのだ。

いつもお土産に、梅干しを持ってきてくれるのだが、この梅干しが本当に甘くておいしい。楽しみの一つ。

ケンとは、大学の農家サークルで知り合った仲。当時は、というか今もだとは思うが、極めてマイナーなサークルで人数も少なかったから、大学時代はほぼ一緒にいた。だから会話のはじめは、いつもサークルの話になる。ただやはり、経営者同士、普段の会社の悩みや失敗の話の方が、盛り上がる。

今回は、税金のことなんかよくわからなくて、色々失敗したという話に。

A社社長「税金がわかっている人がいると全然ちがうよね。ケンは、家業を継いだから、会社にわかっている人がいたんでしょ?」

ケン「最初は、そうだったんだけどね、経理をやってくれてた女性が、実家にもどることになって、急にやめちゃったんだよ。もう、経理回りは彼女しかわかってなかったから、本当に大変で。

特に税金のことなんか、全然わかってなくて、当時は、法人税に中間納付があることすら知らなくてさ。

当然、納付しわすれちゃったよね。。。うんで、まー、延滞税を払ったよ。

払い忘れただけで、延滞料金が発生するって、TUTAYAじゃないんだからさ、ちゃんと払ってるんだからいいでしょって思うけど、まー、しょうがないよね。。。ルールだから。」

それを聞いたA社社長は、先週、経理担当のEriから法人税の中間納付をするという報告が挙がってきたことを思い出し、彼女に感謝しなければならないなと、思うと同時に、彼女が急にいなくなった時のことを想像し、冷や汗が・・・

明日、他のメンバーもわかっているのか、確認しようと思うのでした。

こんなことを想像しながら、【簿記3級】予想問題を解いてみてください。なお、このストーリーはフィクションです。

【簿記3級】予想問題

以下の決算整理事項の仕訳をしなさい。

- 10月31日に、法人税等の中間申告を行い、税金1,200,000円を普通預金より振り込んで納付した。

- 【決算整理】決算により、法人税が3,000,000円と算定されたため、中間納付額を控除した額を未払分として処理した。

- 5月30日に、法人税の確定申告を行い、未払分1,800,000円を普通預金より振り込んだ。

※上記問題、公表されている簿記3級サンプル問題を参考にKazuが勝手に作成しています。

| 問題 | 借方 | 貸方 | ||

| ① | 仮払法人税等 | 1,200,000円 | 普通預金 | 1,200,000円 |

| ② | 法人税・住民税及び事業税 | 3,000,000円 | 仮払法人税等 | 1,200,000円 |

| 未払法人税等 | 1,800,000円 | |||

| ③ | 未払法人税等 | 1,800,000円 | 普通預金 | 1,800,000円 |

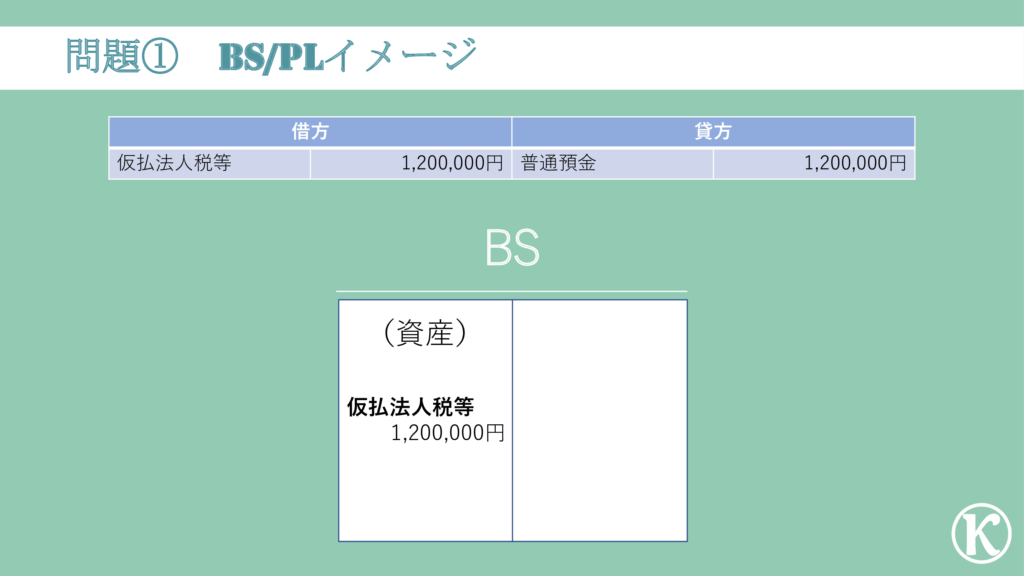

問題①:法人税の中間申告に関する問題

10月31日に、法人税等の中間申告を行い、税金1,200,000円を、振り込んで納付した。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

いきなりですが、日本国民の三大義務って覚えてます?

教育の義務・勤労の義務・そして、納税の義務でしたね。

つまり、税金とかよくわからな~いという言い訳は通用しないのです。

とはいうものの、税金ってよくわからないというのが本音ですよね。しかも、「税金」と一言で言っても色々あるんです。

今回は、沢山ある税金のうち「法人税」を勉強します。法人税は、会社が一生懸命稼いだもうけに応じて課される(支払わなければならない)税金です。

難しく考える必要はありません。今回理解してほしいポイントは2点

- どうやって、算定するの?

- いつ支払うの?

どうやって、算定するの?

もうけ × 税率 = 法人税

簡単でしょ。 1事業年度で稼いだもうけに税率をかけるだけ。

固定じゃなく、もうけによって変動する。つまり、たくさん稼いだ時にはたくさん税金を払い、あまり稼げなかった時には、そこまで支払わなくてすむということ。

いつ支払うの?

じゃあ、法人税はいつ払うのか。

1事業年度の利益に税率を掛けるんだから、利益を算定した後=1事業年度が終わってから支払うと思いますよね。

でも実際は、半年に1回ずつ、2回に分けて支払います。正確には、中間と事業年度終了の日の翌日から2か月以内に納付します。

3月決算の場合、中間分(9月末)は11月末まで、期末分(3月末)は5月末までに納付するということ。

えっ?でも、どうやって1回目(中間分)を計算するの?と思いますよね。

はい、おっしゃる通り、算定できません。なので、暫定で払います。

といっても、暫定値を算出する計算式は決まっています。

前年度に支払った法人税の半分です。簡単ですね。

(なんで2回に分けて、納税するの?と思った方)

1回で払った方が楽な気がしますよね。

1番の目的は、資金繰りの負担を軽減するためと言われています。年間分を1回で支払うより、半年分を1回支払った方が支払額が分散されて一度に多額の税金を支払わなくてすみますよね。

あとは、国の方もお金が一度に一気に入ってくるよりも、半年に1度入ってくる方が、国の資金繰りからいいんでしょうね。

2:仕訳は?

では、具体的に問題を見ていきましょう。

10月31日に法人税等の中間申告を行い、1,200,000円を普通預金より振り込んで納付した。

今回の取引で何を現わしたいのか。

- 普通預金の残高が減ったこと

- 税金の一部を前払いしていること

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ① | 仮払法人税等 | 1,200,000円 | 普通預金 | 1,200,000円 |

法人税等の中間納付額を支払ったことで、普通預金の残高が減ったことを仕訳で現したいんです。

こちらは普通預金に入金があったことの逆なので、わかりますね。

答えはこちら↓

法人税等の中間納付額を支払ったことで、普通預金残高が減少していることを仕訳すると、貸方「普通預金」1,200,000円になります。

法人税等の中間納付は、今期の法人税額の半分を暫定ですが先に支払っているということ。なので法人税等の半分を前払いしていることを仕訳で現したいんです。

ということは、考え方は前払金と同じですね。ただ、「前払金」という勘定科目は使いません。

中間納付額は暫定値なので、仮で払っている法人税ということで、「仮払法人税等」を使います。

答えはこちら。

法人税等の半分を前払いしていることを仕訳すると、借方「仮払法人税等」1,200,000円になります。

(法人税等を支払ったって問題分にあるけど、「法人税等」の「等」って何と思った方へ)

ここに気づいた方、なかなか目ざといですね。でも、確かになにこれ?って思いますよね。

法人税というのは、国に納める税金です。実はそれ以外に、住民税と事業税という「地方自治体」に支払う税金があるのです。その税金は、法人税と同じように(簡単にいうと稼いだもうけに基づき)計算されるので、一緒に扱うのです。つまり、「等」とは住民税と事業税のことを指しています。 あと、勘定科目に「等」ってあるのも住民税と事業税のこと意味してます。

3:BS・PLはどうなるの?

問題①の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ① | 仮払法人税等 | 1,200,000円 | 普通預金 | 1,200,000円 |

この仕訳をBS・PLに記載するとこうなります。

今期に対応する法人税の前払分が計上されていることが分かればOK。

問題②:法人税に関する問題(決算整理⑧)

【決算整理】

決算により、法人税が3,000,000円と算定されたため、中間納付額を控除した額を未払分として処理した。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

決算により今期の利益がわかったから、その利益に税率を乗じて法人税額を算定した状況。

では、決算整理で何をするのか。決算整理の目的から考えれば理解しやすいです。

- 「もうけ」の算定:もうけから法人税額を控除して、最終的なもうけを算定する

- 「残高」の算定:期末日時点であといくら支払わなければならないのかを算定する

そして、これを仕訳にするだけ。

2:仕訳は?

決算により、法人税が3,000,000円と算定されたため、中間納付額を控除した額を未払分として処理した。

今回の取引で何を現わしたいのか。

- 今期のもうけに対する法人税の額が決まったこと

- 中間納付していた暫定値が、確定値になったこと

- 法人税を支払う義務を負っていること

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ② | 法人税・住民税及び事業税 | 3,000,000円 | 未払法人税等 | 1,200,000円 |

| 仮払法人税等 | 1,800,000円 | |||

法人税等は今期のもうけに対して税率を乗じて算定します。

つまり、「最終的なもうけ」というのは、もうけから税金を控除した金額ですよね。

ということで、税金という性質は、費用としての性質(もうけるためにかかったコスト)を有しているというのは、イメージできますかね。費用なので、借方です。

あと勘定科目は、「法人税、住民税及び事業税」を使います。法人税等の「等」の内容をちゃんと明記してあげているだけ。

答えはこちら↓

今期のもうけに対する法人税等を認識する仕訳は、借方「法人税・住民税及び事業税」3,000,000円になります。

これは、1個目の「今期のもうけに対する法人税額が決まったこと」とほぼ同じ意味ですが、期中に中間納付してましたよね。この中間納付額は、暫定値でかつ前年度の支払額の半分という仮の金額です。それが期末になって、年間分の法人税額が算定できたので、仮の金額だった、「仮払法人税等」の額を、確定値である法人税・住民税及び事業税に振り替えているイメージ。

ということで、答えはこちら↓

中間納付していた暫定値を確定値に振り替えるための仕訳は、貸方「仮払法人税等」1,200,000円になります。

会社を設立したら、毎期法人税等を支払う義務を負っています。そして、今回は法人税等の金額が確定したところなので、法人税等を支払う義務が生じていることを表現したいのです。

支払う義務が生じているということは、借入金と考え方は同じですよね。なので、負債の貸方です。

ただし、法人税等3,000,000円の内、すでに期中で1,200,000円納付済みなので、支払う義務を負っているのは、差額の1,800,000円です。

その分は、勘定科目は「未払法人税等」に計上します。文字通り、未払の法人税等という意味。

ということで、答えはこちら↓

法人税等を支払義務が生じていることを仕訳にすると、借方「未払法人税」1,800,000円になります。

3:BS・PLはどうなるの?

問題②の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ② | 法人税・住民税及び事業税 | 3,000,000円 | 仮払法人税等 | 1,200,000円 |

| 未払法人税等 | 1,800,000円 | |||

問題②の仕訳をBS・PLに記載するとこうなります。

今期分の法人税が算定され、中間納付額を控除した残高の支払い義務が発生していることが分かればOK。

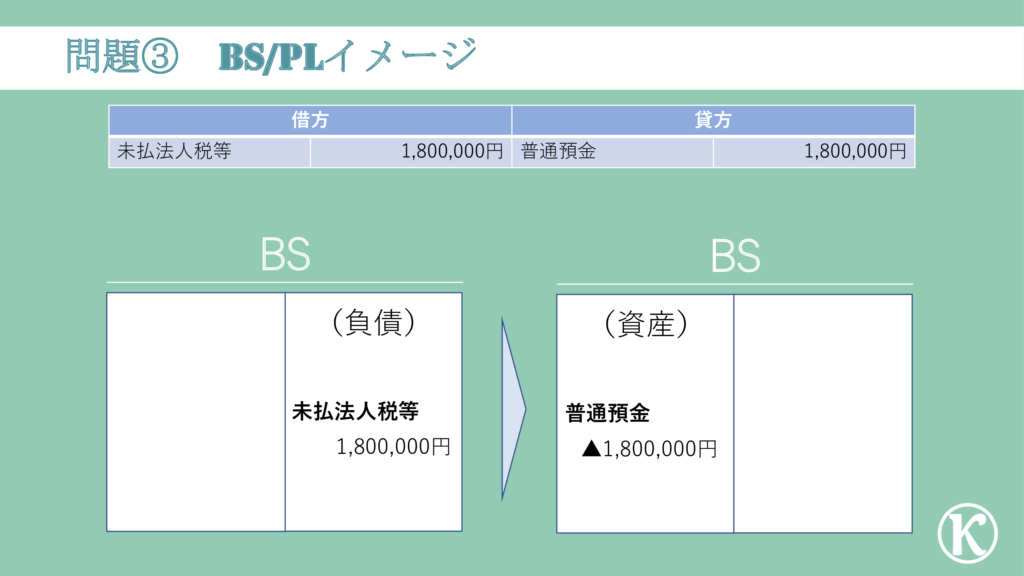

問題③:確定申告に関する問題

翌期の5月30日に、法人税の確定申告を行い、未払分1,800,000円を普通預金から振り込んだ。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回の取引は、税金が確定したから、その金額を支払うだけ。

支払うのは、期末日後2ヶ月以内。3月決算だったら、5月末までに納付します。

それだけ。

2:仕訳は?

では、具体的に問題を見ていきましょう。

翌期の5月30日に、法人税等の確定申告を行い、未払分の1,800,000円を普通預金から振り込んだ。

今回の取引で何を現わしたいのか。

- 普通預金残高が、法人税等を振り込んだことで減少した

- 納付義務から解放されたこと

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ① | 未払法人税等 | 1,800,000円 | 普通預金 | 1,800,000円 |

これはわかりますね。お金を支払ったことで、普通預金残高が減少しているだけ。

つまり、資産のマイナス。

答えはこちら↓。

普通預金残高が、法人税等を振り込んだことで減少した仕訳を切ると、貸方「普通預金」1,800,000円になります。

ちゃんと、納税したことで、今期分の納税義務から解放されたことを仕訳で現したいんです。

これも簡単ですね。そもそも義務を負っていた状態は、未払法人税等を負債に計上して現わしていましたね。

その義務から解放されたということは、負債のマイナスをしてあげればOK。

ということで、答えはこちら。

納付義務から解放されたことを仕訳すると、借方「未払法人税等」1,800,000円になります。

3:BS・PLはどうなるの?

問題①の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ① | 未払法人税等 | 1,800,000円 | 普通預金 | 1,800,000円 |

この仕訳をBS・PLに記載するとこうなります。

法人税等を支払ったことで、残高が減少するとともに、今期分の義務から解放されていることが分かればOK。

最後に一言

今回は決算整理の内、「税金(法人税等)」を中心に見てきました。

法人税等の問題は、流れで押さえることがポイント。

中間納付 ⇒ 決算整理 ⇒ 確定申告

この流れを抑えてしまえば、理解がしやすいはず。そしてこの流れに沿って問題を作成しているので、その意識で、問題文だけ眺めてみて‼

勉強に飽きた時にでも

「税金」の話をしてきましたが、税金の世界には、「十五三一(とうごうさんぴ)」という言葉があります。

これは税務署が把握している働き方毎の「収入」割合を示した税務の世界の隠語。

【税務署が把握している収入】

・サラリーマン:10割

・自営業者:5割

・農家:3割

・政治家:1割

税務署が把握している収入割合ということは、残りの割合は把握していない収入

把握していないということは…その税金は支払われていないということ…

この割合を見ると、政治家に至っては、9割は不明なのかよと突っ込みたくなりますよね。

そう、世の中には、法に則りながらも、税金を払っていない人達が沢山いるみたいです。

そんな裏側の内容を、元国税調査官が露わにした本がこちら。

過去に摘発された事件や背景をもとに、税金を払っていなかった人達が紹介されていて、宗教法人や公益法人など、普段あまり意識しないお金の流れを知ることができるおもしろい本です。

ただ、もしかしたら、その事実を知ることで、税金を払っている身からするとなんだかなぁという気持ちにもなるかもしれない本でもありますw

是非どうぞ。

【決算整理】の関連記事