この記事の目次

今回のテーマ

今回のテーマは「決算整理」です。

そもそも、「決算」は、1年間の「もうけ」と「残高」を把握するために帳簿を〆ることですが、この〆作業をする際に生じる処理が、「決算整理」です。

イメージはこんな感じ。

決算整理の目的は2つですが、具体的な決算整理事項は沢山あります。なので、そのうち以下の7つをおさえておきましょう。今回は「残高」に関する「現金過不足」「当座借越」の2つを紹介します。

- 現金過不足

- 当座借越

- 貯蔵品

- 売上原価

- 貸倒引当金

- 減価償却費

- 経過勘定

イメージストーリー

スーパーを運営しているO株式会社。

業績が安定してきたO社、次なる課題として、P社長から業務を効率化する方法を提案しろと言われたKazu。

そこで日頃から時間がとられている2つを提案した。

一つ目は、「当座借越契約」。一定額までだったらいつでも借りられるこの契約は、効率化という点では魅力的なのだ。毎回毎回契約を巻きなおすのが手間だからだ。

ただ、この契約はある程度の社歴と業績が安定しないと銀行の審査が通らないのだ。だからこそ、今のタイミングがグッドと思い提案。実は以前に打診したが、銀行の審査に通らなかったのだ。その時、悔しい思いをしている社長は、なんとしても、銀行に認めてもらいたいという思いもあるのだ。(まー、話を聞くと、設立して間もない時に銀行に言ったらしく、それは難しいですと断られたらしい)

もう一つは「お釣りが自動で払い出されるレジ」の導入。

毎日の営業時間終了後に、レジの現金残高と帳簿の現金残高の一致を確認しているのだが、残念ながら基本合わないのだ。レジは沢山あるし、お釣りの渡し間違えや、レジへの入力ミスなど、どうしても発生してしまう。

なので差が一定金額を超えたら調査するルールにしているのだが、調査には時間がかかるし、基本明確な理由はわからず、しかも、社長に報告しなければならない。

そこで、できるだけ差が生じないように、お金のカウント方法、レジ入力、キャンセル対応など様々な場面を想定したトレーニングを実施し、社員のモチベーション維持のためにも、レジ打ち大会も年に1回開催していた。

つまり、このお金を管理するために、膨大な時間を使っているのだ。そう感じていたKazuにとってこの提案は念願だったのだ。

社長には、若干渋い顔をされたが、とにかく、1台試しでいいから導入して欲しいと言ったら、OKをもらえた。

そして、1台導入後1週間で、驚く結果がでたので、社長自らレジを全て交換しろと言わせることに成功したのだ。本当にすごくて、本当にレジの残高とレジに残っている現金が一致するようになったのだ。

これで、理由がわからないことで、社長に怒られることはなくなったことに安堵するKazuでした。

こんなことを想像しながら、【簿記3級】予想問題を解いてみてください。 なお、このストーリーはフィクションです。

【簿記3級】予想問題

以下の取引を仕訳しなさい。

- 現金実査ををしたところ、125,000円で、帳簿残高150,000円より25,000円不足していた。

- 決算日に、現金過不足25,000円(借方)の原因が、買掛金の支払額28,000円、受取手数料の受取額4,000円の記入漏れであったことが判明したが、残額の原因は不明であったので適切に処理した。

- 決算日に、現金過不足25,000円(借方)の原因が、買掛金の支払額30,000円、受取手数料の受取額4,000円の記入漏れであったことが判明したが、残額の原因は不明であったので適切に処理した。

- B銀行の当座預金口座が2,500,000円の当座借越の状態となっている。そのため適切な勘定に振り替えた。

※上記問題、公表されている簿記3級サンプル問題を参考にKazuが勝手に作成しています。

| 問題 | 借方 | 貸方 | ||

| ① | 現金過不足 | 25,000円 | 現金 | 25,000円 |

| ② | 買掛金 | 28,000円 | 現金過不足 | 25,000円 |

| 雑損 | 1,000円 | 受取手数料 | 4,000円 | |

| ③ | 買掛金 | 30,000円 | 現金過不足 | 25,000円 |

| 受取手数料 | 4,000円 | |||

| 雑益 | 1,000円 | |||

| ④ | 当座預金 | 2,500,000円 | 当座借越(借入金) | 2,500,000円 |

問題①:現金過不足に関する問題

現金実査ををしたところ、125,000円で、帳簿残高150,000円より25,000円不足していた。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

そもそも現金実査とはなにか。

「手元にある現金」と「帳簿の残高」の一致を確認する作業。

でも、なんでこんなことするかというと、残念ながら一致しないことがあるから。現金の扱っているのは「人」なので、ヒューマンエラーがどうしても生じちゃうのよ。

たとえば、現金に関する仕訳1本計上し忘れただけで、一致しなくなります。他にも、現金の数え間違い、仕訳に入力した金額のミスがあるだけで当然一致しなくなるわけです。

だから、差が生じた時には、その差の原因を調査します。それにより、帳簿の確からしさを確保しているわけです。ただこの原因がすぐわかればいいですが、わからないこともあります。でも、その差をそのままにしておくことはできません。

なぜなら、実査した現金は、目の前にある以上、それが事実なので、帳簿を目の前の現金残高に合わせる必要があります。なので、理由がわからない時は、いったん「現金過不足」という仮勘定を利用します。

しかし、原因が不明なまま、決算日を迎えてしまうことがあります。その時には、何につかったかは分からないけど、もうけのための支出・収入と仮定して、「現金過不足勘定」から「費用」または「収益」に振り替える=確定させるのです。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

現金実査ををしたところ、125,000円で、帳簿残高150,000円より25,000円不足していた。

今回の取引で何を現わしたいのか。

- 現金実査の結果が帳簿残高より少ないこと

- 差の原因がわからないこと

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ① | 現金過不足 | 25,000円 | 現金 | 25,000円 |

現金残高<帳簿残高という結果になったので、現金を何かに使ったことを仕訳で現したいんです。

これは簡単ですね、現金を”何か”に使ったということは、現金のマイナスということで、答えは↓こちら。

現金を”何か”に使ったことを仕訳すると、貸方「現金」25,000円になります。

現金で”何か”に支払ったことはわかるが、何に使ったかわからないことを仕訳で現したいんです。

えっ?何に使ったかわからないって、いいんですか?

おっしゃる通り、よくないんです。ただ、わからないもんは、わからないんです。

じゃあどうするかというと、何に使ったかわからないことが分かるようにしておくのです。具体的には「現金過不足」という仮勘定に一時的に避難させておき、後で何に使ったから判明したら、「現金過不足」から振り返るのです。

ということで答えはこちら↓

現金を何に使ったかわからないことがわかるようにしておく仕訳をすると、借方「現金過不足」25,000円になります。

3:BS・PLはどうなるの?

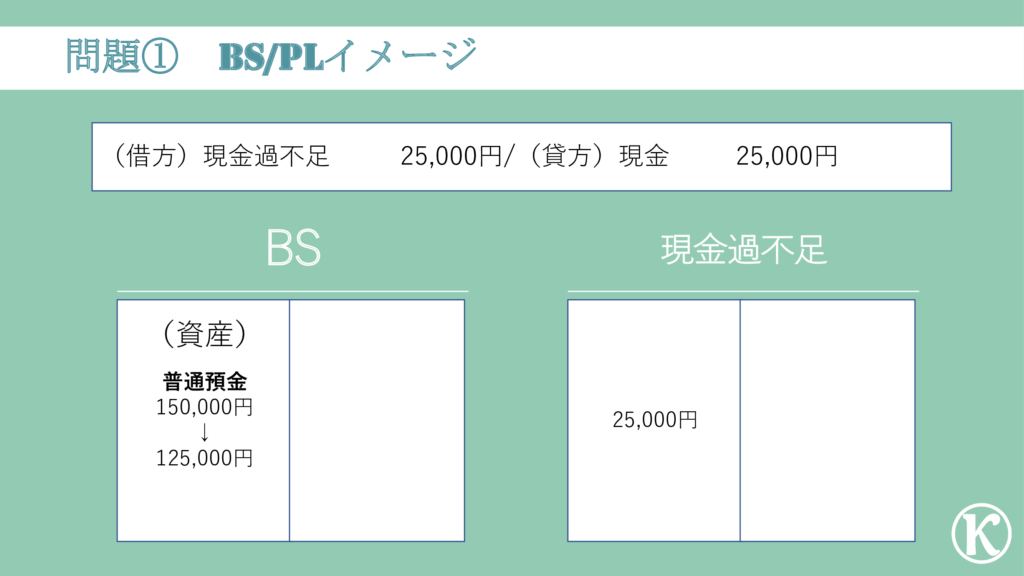

問題①の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ① | 現金過不足 | 25,000円 | 現金 | 25,000円 |

この仕訳をBS・PLに記載するとこうなります。

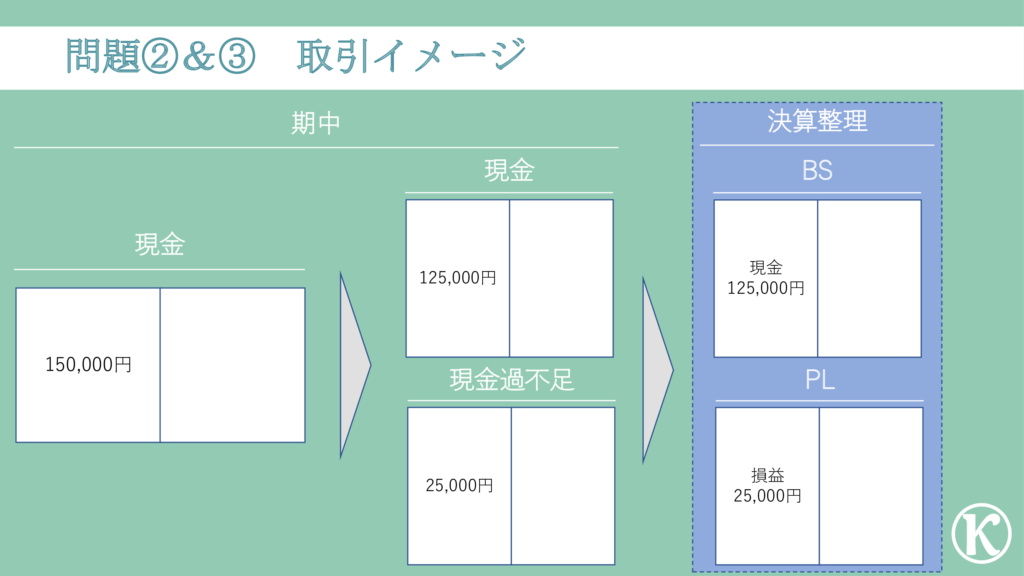

実は、現金過不足勘定は、期中に使用する仮勘定のため、最終的に作成されるBS・PLには現れないのです。じゃあ、現金過不足勘定の25,000円はどうするのか。それは、問題②・③で確認しましょう。

問題②&③:現金過不足に関する問題(決算整理①)

問題②:決算日に、現金過不足25,000円(借方)の原因が、買掛金の支払額28,000円、受取手数料の受取額4,000円の記入漏れであったことが判明したが、残額の原因は不明であったので適切に処理した。

問題③:決算日に、現金過不足25,000円(借方)の原因が、買掛金の支払額30,000円、受取手数料の受取額4,000円の記入漏れであったことが判明したが、残額の原因は不明であったので適切に処理した。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

何に使ったかわからなかった現金の内容が後で判明したら、当然仕訳をきるわけです。ただ、それでもわからなかったものがある場合はどうするのか。

その場合は、不明であることを、決算日に確定させます。

不明なのに、確定させるとはどういうことか。

実査した現金が帳簿よりも少ない場合には、きっと何かを購入したのだろうと仮定して費用を計上するのです(問題②)。一方で、実査した現金の方が帳簿よりも多かった場合には、きっと何か収入があったのだろうと仮定するして仕訳を切るのです(問題③)。

つまり期中では仮勘定を使用しておいて、期末まで内容が不明な場合には、その不明な金額を収益か費用として確定させるということ。この処理が決算整理の一つなのです。

2:仕訳は?

まずは問題②。仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

決算日に、現金過不足25,000円(借方)の原因が、買掛金の支払額28,000円、受取手数料の受取額4,000円の記入漏れであったことが判明したが、残額の原因は不明であったので適切に処理した。

今回の取引で何を現わしたいのか。

- 買掛金の支払いをしていて、すでに返済義務がないこと(記入漏れ)

- 本業以外の収入を受け取っていたこと(記入漏れ)

- 原因が不明な差額を確定させること

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ② | 買掛金 | 28,000円 | 現金過不足 | 25,000円 |

| 雑損 | 1,000円 | 受取手数料 | 4,000円 | |

これは簡単ですね。すでに買掛金を現金で払っていただけなので、買掛金のマイナスですね。

答えはこちら↓

買掛金を支払ったことを仕訳にすると、借方「買掛金」28,000円になります。

会社は本業以外の取引でも収益を得ることがあります。

例えば、本業がスーパーだったとして、余っているスペースがあるので、看板を設置して他社に看板を利用させることで得られる広告収入、あとは、人材を紹介した時に得る紹介手数料、不動産を売買する仲介料などなど。

で、こんな本業以外の収入を得たことを仕訳で現したいんです。

では、以下のプロセスで考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

BS・PLのどっち?

BS・PLってなんのために作っているのか思い出せばいいんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

本業以外とは言え、サービスを提供して稼いでいるのでわかりますね、いくら稼ぎましたか?のPLですね。

借方・貸方どっち?

PLの「貸方」と「借方」がどんなものだったか、思い出してもらえればわかります。

貸方は「稼いだお金」、借方は「稼ぐために支払ったお金」、そして差額が「もうけ」です。

本業以外とは言え、稼いでいることはかわらないので=稼いだお金=「収入」ですね。つまり、貸方の「収入」になります。

「勘定科目」は何を使う?

本業の収益は「売上」を利用していましたが、本業以外からの収益は、「受取手数料」という科目を使います。

この3つがわかればわかりますね。

受取手数料を受け入れたことを仕訳すると、貸方「受取手数料」4,000円になります。

現金と帳簿の残高との差の要因が、決算日までに把握できなかった場合、その差額を確定させる仕訳をしたいんです。

では、以下のプロセスで考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

BS・PLのどっち?

BS・PLってなんのために作っているのか思い出せばいいんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

現金が足りないということは、何かに現金を使ったということ。ただ、具体的に何に使ったかは不明だけど、会社は営利企業である以上、もうけのためにお金を使うことが大前提です。そのため差額の現金は、もうけのために使った支出と考えるのです。そうすると、今年はいくら稼ぎましたかのPLですね。

借方・貸方どっち?

PLの「貸方」と「借方」がどんなものだったか、思い出してもらえればわかります。

貸方は「稼いだお金」、借方は「稼ぐために支払ったお金」、そして差額が「もうけ」です。

今回は、具体的な内容はわからないですが「稼ぐために支払ったお金」と仮定するので「費用」として取り扱います。なので、現金過不足の振替先は、借方の「費用」になります。

「勘定科目」は何を使う?

現金過不足を費用として確認させる場合には、具体的な支出内容がわからないので、雑多な損を計上しておく、「雑損」という勘定を使用します

この3つがわかればわかりますね。

現金過不足を費用として確定させる仕訳をすると、借方「雑損」1,000円になります。

次に問題③。

問題②と何が違うの?と思った方。その通りで、ほとんど一緒です。

違いは、原因不明な差額が問題②はマイナス(損)ですが、問題③はプラス(益)のパターン。

決算日に、現金過不足25,000円(借方)の原因が、買掛金の支払額30,000円、受取手数料の受取額4,000円の記入漏れであったことが判明したが、残額の原因は不明であったので適切に処理した。

今回の取引で何を現わしたいのか。

- 買掛金の支払いをしていて、すでに返済義務がないこと(記入漏れ)

- 本業以外の収入を受け取っていたこと(記入漏れ)

- 原因が不明な差額を確定させること

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ③ | 買掛金 | 30,000円 | 現金過不足 | 25,000円 |

| 受取手数料 | 4,000円 | |||

| 雑益 | 1,000円 | |||

「買掛金の支払いをしていて、すでに返済義務がないこと」「本業以外の収入を得ていたこと」の説明は、問題②と同じなので、割愛します。

そして、「原因が不明な差額を確定させること」も考えた方はほとんど同じです。

では、以下のプロセスで考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

BS・PLのどっち?

BS・PLってなんのために作っているのか思い出せばいいんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

現金が多いということは、何かで現金を得たということ。ただ、具体的に何から得たのか不明だけど、会社は営利企業である以上、稼いだお金であることが大前提です。そのため差額の現金は、稼いだ得た資金と考えるのです。そうすると、今年はいくら稼ぎましたかのPLですね。

借方・貸方どっち?

PLの「貸方」と「借方」がどんなものだったか、思い出してもらえればわかります。

貸方は「稼いだお金」、借方は「稼ぐために支払ったお金」、そして差額が「もうけ」です。

今回は、具体的な内容はわからないですが「稼いだお金」と仮定するので「収益」として取り扱います。なので、現金過不足の振替先は、貸方の「収益」になります。

「勘定科目」は何を使う?

現金過不足を収益として確認させる場合には、具体的な支出内容がわからないので、雑多な益を計上しておく、「雑益」という勘定を使用します

この3つがわかればわかりますね。

現金過不足を収益として確定させる仕訳をすると、貸方「雑益」1,000円になります。

3:BS・PLはどうなるの?

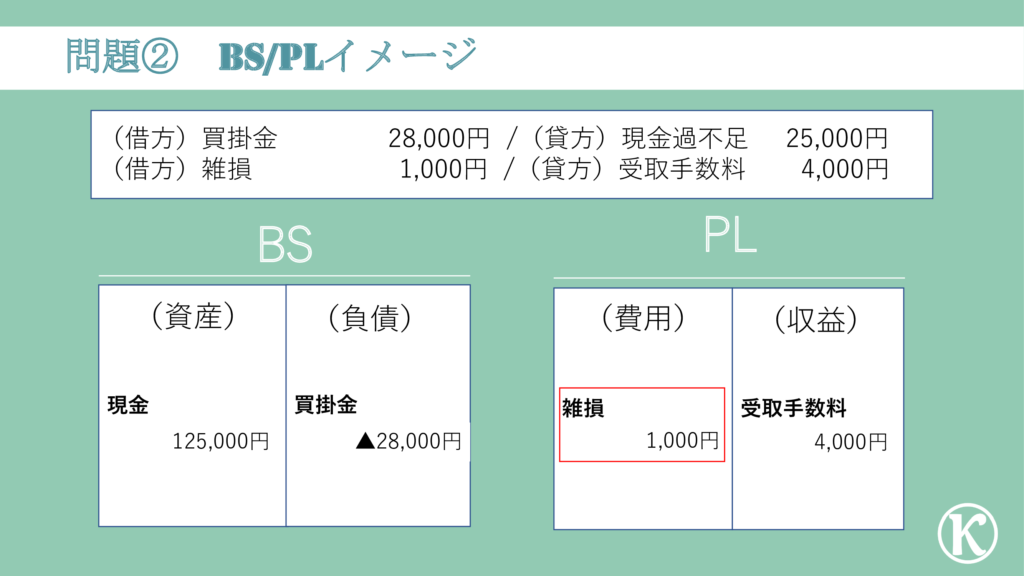

問題②の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ② | 買掛金 | 28,000円 | 現金過不足 | 25,000円 |

| 雑損 | 1,000円 | 受取手数料 | 4,000円 | |

この仕訳をBS・PLに記載するとこうなります。

これは、わかりますね。記入漏れの仕訳を計上するとともに、不明残高を雑損としていることがイメージできればOK‼

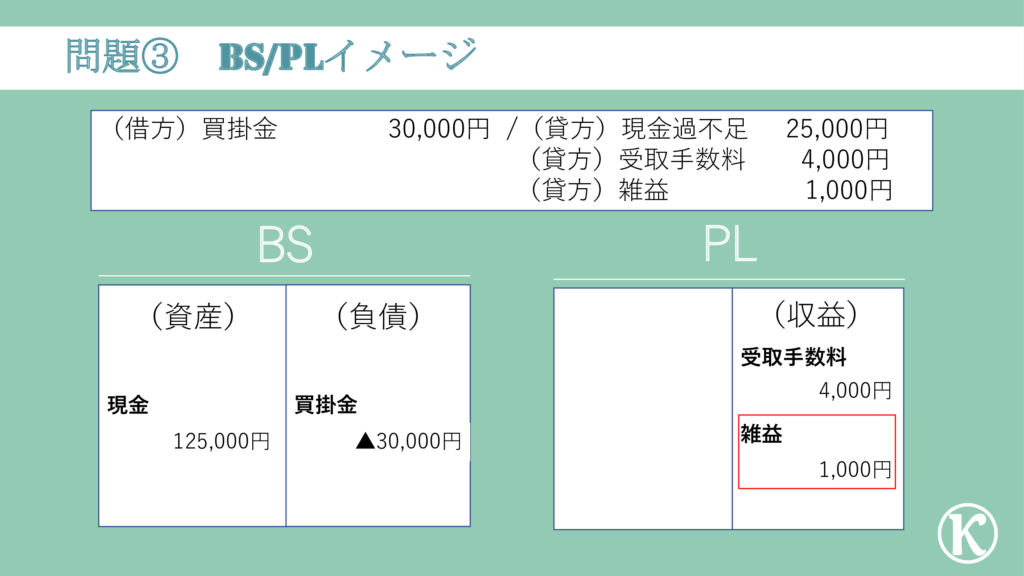

問題③の仕訳はこちらです。

| 問題 | 借方 | 貸方 | ||

| ③ | 買掛金 | 30,000円 | 現金過不足 | 25,000円 |

| 受取手数料 | 4,000円 | |||

| 雑益 | 1,000円 | |||

この仕訳をBS・PLに記載するとこうなります。

問題②とほぼ同じですね。記入漏れの仕訳を計上するとともに、不明残高を雑益としていることがイメージできればOK‼

問題④:当座貸越に関する問題(決算整理②)

決算日において、B銀行の当座預金口座が2,500,000円の当座借越の状態となっている。そのため適切な勘定に振り替えた。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回のポイントは、「当座貸越」。

なにそれ?ってかんじですよね。

しかも、当座貸越の「状態」って、どんな状態よ‼

当座貸越の状態とは、当座預金の残高がマイナスになっている状態のことをさしています。

えっ、預金がマイナスってどういうこと?

これは、手元の資金だけでは支払額が足りなくて、足りなかった分がマイナスになっている状態。

いや、だから、なんでゼロじゃなくてマイナスになるのかってことよ‼

そう、そこ‼

マイナスになるのがポイントで、実はこのマイナス分、銀行が立て替えてくれているのです。

つまり、銀行さんが、ちょっと残高足りてなかったから立て替えといたよ、あとで返してね。と言っているのです。

結論、銀行からお金を借りているのと同じです。

ただ、誰でも預金がマイナスになることを許容してもらえるわけじゃないのです。許容してもらえるには「当座貸越契約」を銀行と締結できた場合のみ。

この契約は、いつでも設定された枠内であれば、お金を借りることができるという、実務的にはうれしい契約。

なぜなら、毎回毎回借入契約を巻きなおすのは、実務的には手間なのです。それを省いて借りられてるというのは非常にありがたい存在。

ここで皆さんに質問です。口座残高がゼロになるような会社にお金を貸すと思いますか?

そうです。資金ショートしてしまいそうな企業に銀行はお金を貸したくありません。じゃあどんな企業がこの契約を締結できるかというと、当然、返済してくれそうな企業と結ぶのです。

でも、返済できそうな企業なら資金的にも余裕がありそうだけどと思いますよね。もちろん、普段は使わないけどなんぞの時のために借入枠を取っておくことこともありますが、返済できそうな企業でも、支払いと入金のタイミングによっては、一時的に口座残高が足りなくなることがあります。そんな時に利用するのです。

つまり、手形貸付と同じように、サクッと借りれて、サクッと返す時に利用するイメージ。短期的な借入ですね。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

決算日において、B銀行の当座預金口座が2,500,000円の当座借越の状態となっている。そのため適切な勘定に振り替えた。

今回の取引で何を現わしたいのか。

- 銀行から借入をしていること

- 当座預金の残高が増加したこと(ゼロであること)

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ④ | 当座預金 | 2,500,000円 | 当座借越(借入金) | 2,500,000円 |

当座貸越の状態というのは、当座預金がマイナスの状態のこと。でも、やはり預金口座がマイナスというのは変なのです。だって、皆さんが普通考えるように、預金口座にマイナスという概念はなく、最低金額は、ゼロだから。

「貯金が底をついた。。。」の底は、ゼロですよね。

じゃあどうするのかというと、実態に合わせるように、決算の時に仕訳を切るのです。

マイナスという概念をいれるからよくわからなくなるので、実態は、銀行からお金を借りている状況なのだから、単純に、帳簿上も借入をしたことにするのです。

ということは、当座預金残高がゼロになったので、銀行からお金を借りて返済義務を負っていることを仕訳で現したいんです。

もうわかりますね。マイナスになっている金額分を、借入に振り替えてあげるだけ。

あとは、勘定科目は、「当座借越」か「借入金」を使うことがわかれば今回の仕訳は切れますね。ちなみに、「当座貸越」の状態とは、お金を貸している銀行から見たことば、「当座借越」は、お金を借りている側から見た勘定科目名です。

これで、もうわかりますね。

当座預金残高がゼロになったので、銀行からお金を借りて返済義務を負っていることを仕訳すると、貸方「当座貸越」2,500,000円になります。

銀行からお金を借りたということは、銀行からお金が入ってきたことであり、それにより当座預金が増加したことを仕訳で現したいんです。

これは簡単ですね。当座預金がマイナスになっている分、借り入れたと考えれば、その分預金口座残高が増加した=預金残高がゼロになったと考えればいいのです。

答えはこちら↓

銀行からお金を借りて当座預金残高が増加(預金残高がゼロ)したことを仕訳すると、借方「当座預金」2,500,000円になります。

3:BS・PLはどうなるの?

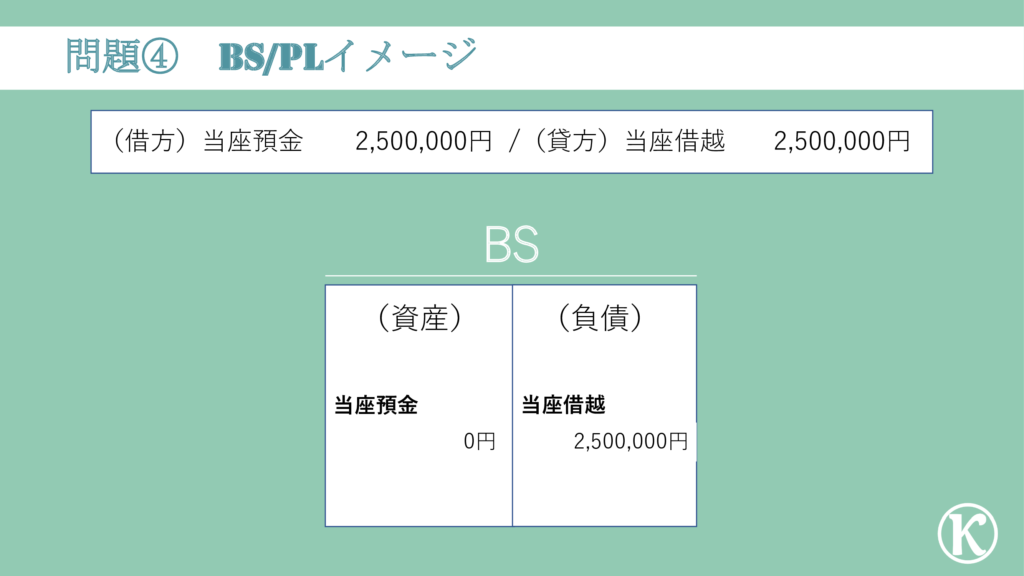

問題④の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ④ | 当座預金 | 2,500,000円 | 当座借越(借入金) | 2,500,000円 |

問題④の仕訳をBS・PLに記載するとこうなります。

これはわかりますね。当座預金から当座借越に振り替えていることがわかればOK。

最後に一言

今回は決算整理の内、「現金過不足」と「当座借越」を中心に見てきました。

決算整理については、①期中どうやって仕訳しているのか、②期末にどのように仕訳を切るのか、その2点を意識すればOK。

「現金過不足」は、期中に現金と帳簿に差が生じたことが判明し、ただその差の理由がわからないので仮勘定の「現金過不足勘定」で仕訳を切っておき、決算でもわからなければ、「雑損」か「雑益」に振り替える。

「当座借越」は、期中に当座借越契約で設定されている枠内で借入をした場合、当座預金勘定をマイナスで処理しておき、決算日でもマイナスの場合は、マイナス分銀行から借入ているので、「当座借越勘定」に振り替える。

ということが分かっていれば、OK。

勉強に飽きた時にでも

今回は、現金に関するお話でしたね。

実は、読んでもらってもわかるように、現金の管理って大変なんですよ、ではなぜそこまで管理しなければならないかというと、やはり、現金はお金ですから、なにかとリスクがつきものです。

リスクとは、会社の場合は窃盗などが考えられますが、社会という大きな視点でみても同じで、現金というのは犯罪と結びつきやすいのです。

そして、この犯罪の元凶は、現金という現物があるからと主張するのが、ハーバード大学教授でチェスの最高位グランドマスターであられる、ケネス・S・ロゴフ氏。

特に、高額紙幣が、脱税・犯罪・地下経済を支えているというのです。

世界の資金がどんなところに流れてしまっているのか、知りたい人是非読んでみてください。