支払・回収に関する仕訳(小切手・約束手形・クレジット)

今回は、商品を買った・売った時に、実際に資金を支払・回収する時の仕訳を見ていきます。

すでに、現金取引・掛け取引については勉強しましたが、それ以外の支払・回収方法です。具体的には、「小切手・約束手形・クレジット」について解説します。

下記点について、本記事を読む前にご承知おきください。

①【簿記3級】の仕訳の勉強方法として、問題を解く方が理解が早いと考えているので、いきなり問題、そして解説の順になってます

②この記事は、「商品を売った時の仕訳」「商品を買った時の仕訳」で記載している解説は割愛しています⇒わからなければ↓をチェック。

問題

以下の取引を仕訳しなさい。

- K株式会社は、先月分の掛代金500,000円として、500,000円の小切手を振り出して支払った。

- A株式会社は、先月分の掛代金500,000円として、500,000円の小切手を受け取った。

- K株式会社は、商品500,000円を仕入れ、代金として約束手形を振り出した。

- A株式会社は、商品500,000円を売り渡し、代金として約束手形を受け取った。

- K株式会社から先月受け取った500,000円の約束手形の期日が到来し、同額が普通預金口座へ振り込まれた。

- K株式会社は、1日分の売上は100,000円で、30,000円はクレジットカード、残りは現金による決済だった。

- 30,000円のクレジット取引について、信販会社から1%の手数料を除いた額が当座預金に入金された。

※K株式会社・A株式会社は架空の会社です。

※問題文は簿記3級の出題形式に似せて、Kazuが勝手に考えて作っています。

問題文を見て仕訳がわかる方は、本記事を読まなくてOK。

(解答)

| 問題 | 借方 | 貸方 | ||

| ① | 買掛金 | 500,000円 | 当座預金 | 500,000円 |

| ② | 現金 | 500,000円 | 売掛金 | 500,000円 |

| ③ | 仕入 | 500,000円 | 支払手形 | 500,000円 |

| ④ | 受取手形 | 500,000円 | 売上 | 500,000円 |

| ⑤ | 普通預金 | 500,000円 | 受取手形 | 500,000円 |

| ⑥ | 現金 | 70,000円 | 売上 | 100,000円 |

| クレジット売掛金 | 30,000円 | |||

| ⑦ | 当座預金 | 29,700円 | クレジット売掛金 | 30,000円 |

| 支払手数料 | 300円 | |||

1:小切手(仕入側)

以下の取引を仕訳しなさい。

K株式会社は、先月分の掛代金500,000円として、500,000円の小切手を振り出して支払った。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

では、どんな取引か見ていきましょう。

1:どんな取引?

今回は、「小切手」です。

| (小切手?なんだよそれ?という方) 映画やドラマで、病院の院長やら政治家から紙を差し出されて 「これに好きな金額を記入しなさい。その代わり娘とは別れてくれ」と主人公が言われているシーンを見たことないですか。そう、あれです。あの紙です。 |

この「小切手」というものを、銀行に持っていくと銀行が現金を支払ってくれるのです。

でもなんで、こんなものがあるのかというと、取引の支払いをするたびに現金を持ち歩くのは大変です。その解決策として「小切手」があるのです

当座預金

ただ、誰でも使えるわけではなく、使えるのは銀行に「当座預金」口座を持っている人だけ。

皆さんが持っている口座は、普通預金ですよね。普通預金は利息が付きます(低金利ですけど)が、「当座預金」には付きません。このように条件が違うので口座を別で作る必要があるのです。

ちなみに利息が付かない理由は、「当座預金」はいつでも出し入れができるための口座なので、この口座に長期間にわたって資金を預けて置くことを想定していないから。

ここまで理解できれば、今回の問題はイメージできますね。

いつものスーパーと農家のパターンで考えると、スーパーの支払担当者が、現金を持ち歩くのが大変なので、仕入の掛代金を支払う方法として農家に小切手を振り出しているところをイメージできればOK。もちろん、小切手に記載する金額は取引金額ですけどね。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

では、実際に今回の取引で何を現わしたいのか。

- 小切手を振り出したこと

- 義務から解放されたこと

そしてこれを仕訳で表現すると、こうなります。

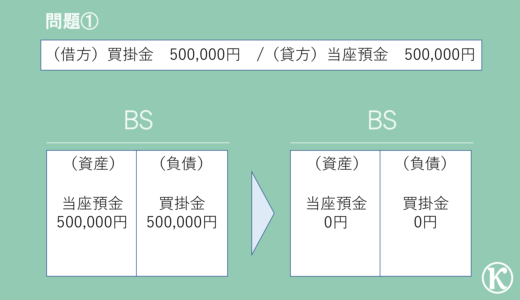

| 借方 | 貸方 | ||

| 買掛金 | 500,000円 | 当座預金 | 500,000円 |

小切手を振り出したこと

先月の掛代金を支払うために、小切手を振り出したことを仕訳で現したいんです。

簿記の世界では、「小切手」を振り出した時点でお金を支払ったと考えます。なぜなら、小切手を受け取った人が銀行に持っていけば”いつでも”小切手を現金に換えることができるから。

つまり、現金で支払ったのと同じと考えればいいのです。ただ、勘定科目は「当座預金」勘定を使うだけ。

あと「当座預金」が「現金」と同じ「資産」であることはわかりますね?お金が銀行の口座に入っているか、手元にあるかの違いなだけで、同じ自分の財産ですよね。

これが理解できればわかりますね。

義務から解放されたこと

今回の問題は、農家から野菜を掛け取引で仕入れる問題の続きです(買った時の仕訳:問題②参照)。

仕入れた時のことを思い出してください。掛代金を後で支払う義務を負っている状態でしたね。

そこに、変化が生じています。

小切手を振り出して掛代金を支払ったことで、義務から解放されていますね。

これが理解できればわかりますね。

ちなみに、義務からの解放の考え方は、「商品を売った時の仕訳」の問題④掛け取引&手付金を参照ください。

3:BS・PLはどうなるの?

2つの変化を組み合わせると以下の仕訳になります。

| 借方 | 貸方 | ||

| 買掛金 | 500,000円 | 当座預金 | 500,000円 |

この仕訳をBS・PLに記載するとこうなります。

これを見てイメージできますね。

野菜を仕入れたことで負った支払い義務500,000円を、小切手を振り出したことで残高がゼロになっていると同時に、当座預金の残高も500,000円減っていることがイメージできればOK‼

2:小切手(販売側)

以下の取引を仕訳しなさい。

A株式会社は、先月分の掛代金500,000円として、500,000円の小切手を受け取った。

問題①と同様、3つのポイントを見ていきます。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

この問題はもうわかりますね。問題①で小切手を渡された側(販売側)に関する問題ですね。

なので、イメージも視点を農家に変えるだけで、同じ。

2:仕訳は?

今回表現したいことは何か?

- 小切手を受け取ったこと

- 掛代金を回収したこと

この2つを仕訳で現わすとこうなります。

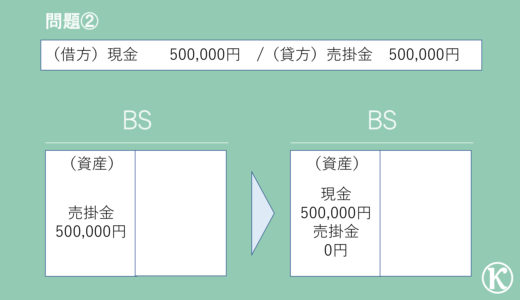

| 借方 | 貸方 | ||

| 現金 | 500,000円 | 売掛金 | 500,000円 |

小切手を受け取ったこと

掛代金として、農家は小切手を受けとっているので、小切手を受け取ったことを表現したいわけです。

問題①で説明した通り、小切手というのは簿記上「現金」と同じ扱いをします。なぜなら、銀行に持っていけば、いつでも現金を引き出すことができるから。

なので、小切手を受け取った場合は、たとえ銀行で現金に小切手を変換していなかったとしても、「現金」を受け取ったとして取り扱います。

そうであれば、わかりますね。答えはこちら↓ 考え方がわからなかったら、「商品を売った時」の問題①(現金取引)の仕訳を再度チェック。

掛代金を回収したこと

次に、農家が小切手を受け取って掛代金を回収したことを仕訳で現したいんです。

これももうわかりますね。あとで代金を払ってもらう権利であった売掛金が、小切手を回収したことでなくなったと考えればいいですね。

3:BS・PLはどうなるの?

2つの変化を組み合わせると以下の仕訳になります。

| 借方 | 貸方 | ||

| 現金 | 500,000円 | 売掛金 | 500,000円 |

では、この仕訳をBS・PLに記載するとこうなります。

掛代金を小切手で回収したことで、売掛金が現金に変わったことがわかればOK‼

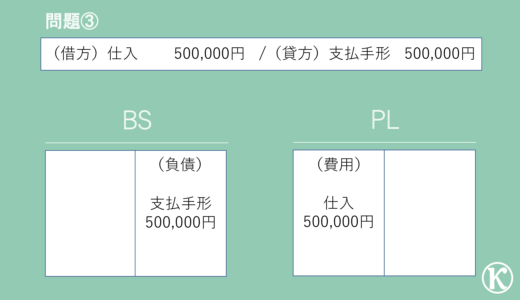

3:約束手形(仕入側)

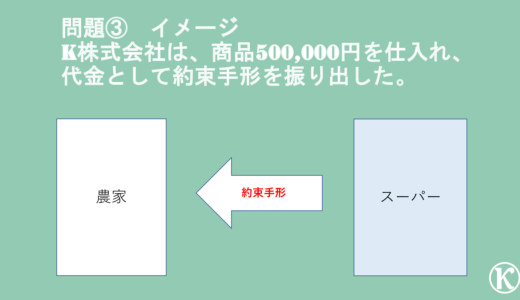

以下の取引を仕訳しなさい。

K株式会社は、商品500,000円を仕入れ、代金として約束手形を振り出した。

問題①②と同様、3つのポイントを見ていきましょう。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回のポイントは、「約束手形」です。

約束手形というのは、支払う期日を約束した手形という意味。

手形って何という方、これも小切手と同じ紙のこと。昔は手形をその紙に証文としていたから手形というらしいです。

つまり、●月●日に支払いますと約束した紙ということ。

で、またもや、なんでこんなものがあるのかと言うと、支払い期日の延長をしているのです。

| (例えば) 6月の仕入れの掛代金を翌月の7月末に支払っていたとします。でも、約束手形で8月末に支払いますとしたら、1ヶ月間支払いを遅らせることができますよね。 |

手元に資金が無い場合でも、先に材料を仕入れて製品を販売し、後から入ってくる資金で支払うということができるのです。

銀行からの信用力

でも、●月●日に支払いますと紙で約束したとはいえ、普通に考えたら受け取る方は、支払日が単純に遅くなるだけなので嫌なはずです。

でも、この支払方法は実務で使われています。なぜか。

それは、約束手形を発行する側がリスクを取っているから、受け取る側も「じゃあいいですよ」となっているのです。

リスクとは何か?銀行からの信用力です。

約束手形を発行するには、問題①で説明した当座預金口座が必要になります。期日を指定した約束手形の金額が、その期日に当座預金口座から引き落とされます。

その時、当座預金口座に支払額が入っていなかったら、当然、約束手形の金額を支払うことはできません。これを手形の「不渡り」といいますが、こうなった場合、銀行からの信用力を失うのです。

ここでいう銀行とは、当座預金口座を持っている銀行だけでなく、全ての銀行です。不渡りを出すと、銀行間のネットワークでこの会社は不渡りだしましたので気を付けてくださいと情報を共有しているのです。

つまり約束手形の発行者は、不渡りを出すとどこの銀行にいっても、資金繰りが厳しい会社だとみなされて、資金が借りられないリスクを負っているのです。なので、受け取る側、覚悟のある約束だと思って、OKしているのです。

「小切手」との違い

じゃあ、問題①ででてきた、「小切手」とは何が違うの?と思った方。

それは、期日です。「小切手」はいつでも銀行に行けば現金に変換することができますが、約束手形は、支払期日が決まっているで、即換金することができないという違いがあります。

発行者側からすれば「約束手形」は支払期限の延長のために使用しますが、「小切手」は現金払いと同じ発想で使用しているのです。

ここまで理解できれば、今回の問題はイメージできますね。

いつものスーパーの支払担当者が、手元に資金がないので、仕入の掛代金を支払う方法として農家に約束手形を振り出しているところをイメージできればOK。

2:仕訳は?

では、今回現したいことは何か。

- 約束手形を振り出したこと

- 野菜を仕入れたこと

これを仕訳にすると、こうなります。

| 借方 | 貸方 | ||

| 仕入 | 500,000円 | 支払手形 | 500,000円 |

約束手形を振り出したこと

野菜を仕入れるために約束手形を発行したことを仕訳で現したいんです。

「約束手形」は支払期限の延長といいましたね。ということは、後で支払いますという意味ですよね。それって、掛け取引と同じですね。支払う期日が異なるだけ。

ということは、掛け取引の問題と同じと考えればOK。ただし、勘定科目は、「支払手形」を使います。

答えはこちら↓ 掛け取引の考え方がわからなかったら、「商品を買った時」の問題②(掛け取引)の仕訳を再度チェック。

野菜を仕入れたこと

これも、掛け取引と同じですね。

答えはこちら↓ 掛け取引の考え方がわからなかったら、「商品を買った時」の問題②(掛け取引)の仕訳を再度チェック。

3:BS・PLはどうなるの?

今回は掛け取引と同じで支払方法が支払手形になっただけなので、BS・PLも想像しやすいですかね。一応確認しましょう。

| 借方 | 貸方 | ||

| 仕入 | 500,000円 | 支払手形 | 500,000円 |

もうわかりますね。販売用の野菜を500,000円で仕入れたことをPLでは現わしていて、ただ、その代金は後で支払わなければならない義務500,000円を負っている状態をBSで現わしていることがわかればOK。

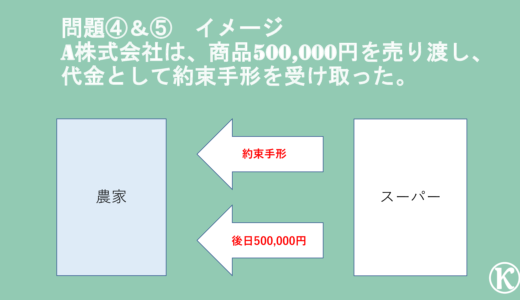

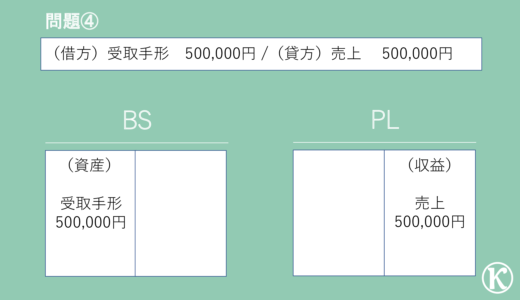

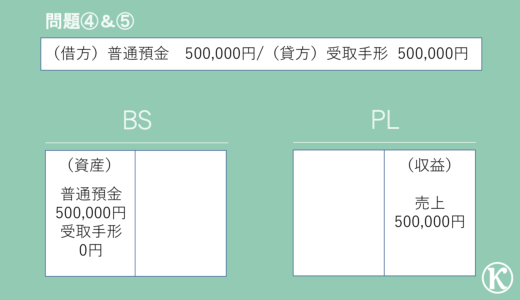

4・5:約束手形(販売側)

以下の取引を仕訳しなさい。

問題④:A株式会社は、商品500,000円を売り渡し、代金として約束手形を受け取った。

問題⑤:A株式会社から先月受け取った500,000円の約束手形の期日が到来し、同額が普通預金口座へ振り込まれた。

問題④と⑤は一連の取引なので、一緒に考えてみてください。

いつも通り、3つのポイントを見ていきましょう。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

問題④は、問題③で手形を受け取っている側の仕訳の問題ですね。なのでイメージは問題③と同じ。そして、その手形代金を回収したのが問題⑤です。

新しく出てきた単語として「普通預金」があります。ただ、こちらは銀行口座を持っている人はわかりますね。

通常利用している銀行口座と同じです。問題①でいきなり「当座預金」を説明しましたが、皆さんと同じように、当然企業も「普通預金」口座も使っています。

つまり、農家が野菜の販売代金として、スーパーの支払担当者から手形を受け取って、そのあと代金が普通預金に入金されたところをイメージできればOK‼

2:仕訳は?

では、今回具体的に表現したいことは何か。

問題④

- 約束手形を受け取ったこと

- 野菜を販売したこと

| 借方 | 貸方 | ||

| 受取手形 | 500,000円 | 売上 | 500,000円 |

約束手形を受け取ったこと

野菜を販売したことで約束手形を受け取ったことを仕訳で現したいんです。

「約束手形」を受け取ったということは、決まった日付に野菜の代金を回収することができる権利のある紙をもらったことになります。つまり、後で代金を受け取る点においては掛け取引と同じですね。回収期日が異なるだけ。

ということは、掛け取引の問題と同じと考えればOK。ただし、勘定科目は、「受取手形」を使います。

答えはこちら↓ 掛け取引の考え方がわからなかったら、「商品を売った時」の問題②(掛け取引)の仕訳を再度チェック。

野菜を販売したこと

これも、掛け取引と同じですね。

答えはこちら↓ 掛け取引の考え方がわからなかったら、「商品を売った時」の問題②(掛け取引)の仕訳を再度チェック。

問題⑤

- 受取手形の代金を回収したこと

- 代金が普通預金に入金されたこと

これを仕訳にすると、こうなります。

| 借方 | 貸方 | ||

| 普通預金 | 500,000円 | 受取手形 | 500,000円 |

受取手形の代金を回収したこと=普通預金に入金があったこと

いつも2つに分けて説明していますが、今回はほぼ同じ意味なので一緒に説明します。

受取手形の期日通り入金があったので、後日代金を受け取る権利である受取手形の権利が消滅します。それと同時に、代金は農家の普通預金口座に入金されたので、農家の普通預金口座が代金分増加することは、もうわかりますね。

つまり、受取手形が預金残高に変化したということです。

で、勘定科目は、「普通預金」を使います。

答えはこちら↓

3:BS・PLはどうなるの?

問題④と⑤の仕訳は以下になります。BS・PLがどうなっているか確認しましょう。

| 借方 | 貸方 | ||

| 受取手形 | 500,000円 | 売上 | 500,000円 |

| 普通預金 | 500,000円 | 受取手形 | 500,000円 |

このBS・PLを見て何を現わしているかイメージできますね。

野菜は販売したことで500,000円稼いでいることをPLでは現わしていて、BSは、販売したことで500,000円を後で受け取る権利を持っていたが、支払期日が到来したことで代金が普通預金に入金されていることがわかればOK。

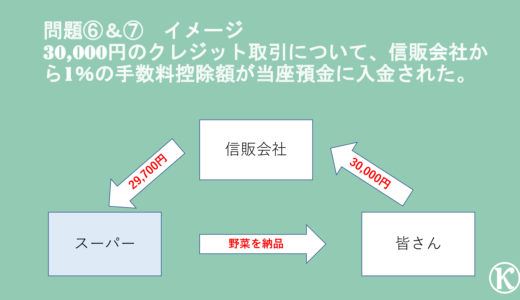

6・7:クレジット

以下の取引を仕訳しなさい。

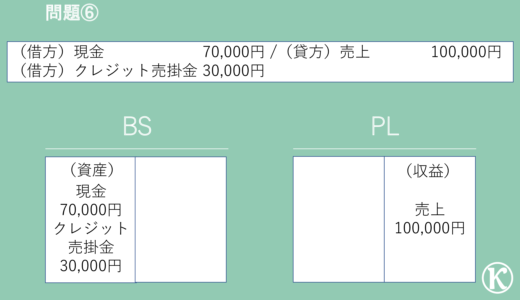

問題⑥:K株式会社は、1日分の売上は100,000円で、30,000円はクレジットカード、残りは現金による決済だった。

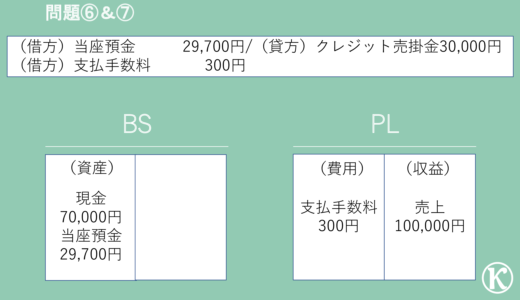

問題⑦:30,000円のクレジット取引について、信販会社から1%の手数料を除いた額が当座預金に入金された。

今回も一連の取引なので、問題⑥と⑦を一緒に見ていきます。ではいつもどおり、3つのポイントを見ていきましょう。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回は「クレジット」取引です。

クレジットカードは昔からありますが、最近はキャッシュレスの意識が強くなってきているので、より使う人が多くなっているんですかね。なので、これもイメージしやすいでしょう。

お金の流れ

皆さんが、スーパーで野菜を買う時にクレジットで支払ったところをスーパー側の視点でイメージできればOK…と言いたいところですが、実際のお金の流れはイメージできていますか?

皆さんは、野菜の代金を支払うためにクレジットカードをレジに提示していますが、スーパーに直接支払っているわけではありません。

どういうことかというと、クレジットカードを発行している信販会社が野菜の代金を立替ていて、皆さんは、そのクレジットカード会社に代金分を支払っています。

クレジットカード会社のもうけ

なるほど、お金の流れはわかったけど、仕訳をする際にそれを知っておく必要あるの?と思った方。

では、もう一つ質問です。クレジットカード会社は、どのように利益を稼いでいると思いますか?

皆さんは買った代金分しかクレジットカード会社には支払いません。それだけだとクレジットカード会社は野菜の代金を立て替えているだけでもうけがありません。

ではどうやって稼いでいるかというと、販売者側からクレジットカードの利用料として手数料を取っているのです。

つまり、販売者側の仕訳を切る際には、手数料が取られることを知っておく必要があったので、説明しました。

長かったですが、ここまで理解できれば、問題⑥と⑦の取引のイメージは付きましたかね?

2:仕訳は?

では、今回表現したいことは何か。

問題⑥

- 野菜を販売したこと

- 代金の支払方法として、現金払いとクレジット払いがあったこと

これを仕訳にすると、こうなります。

| 借方 | 貸方 | ||

| 現金 | 70,000円 | 売上 | 100,000円 |

| クレジット売掛金 | 30,000円 | ||

今回のポイントであるクレジット取引ですが、クレジットカードを利用しているだけで、掛け取引と同じと考えてください。なぜなら、スーパーとクレジット会社との取引であり、両者で取り決めた支払いサイトに基づき支払われるからです。つまり、一定期間の取引をまとめて支払う掛け取引と同じということです。

そう考えるとこの問題は、現金取引と掛け取引が組み合わさっただけの問題ですね。

あとは、通常売掛金と区別するためにクレジット取引には、「クレジット売掛金」という勘定科目を使用するだけ。

問題⑦

- クレジット代金を回収したこと=当座預金に入金があったこと

- クレジット会社に手数料支払ったこと

これを仕訳にすると、こうなります。

| 借方 | 貸方 | ||

| 当座預金 | 29,700円 | クレジット売掛金 | 30,000円 |

| 支払手数料 | 300円 | ||

クレジット代金を回収したこと=当座預金に入金があったこと

クレジット売掛金を回収しているのは、受取手形の代金を回収しているのと同じなので、問題⑤と全く同じに考えてOK。

答えは↓こちら。

クレジット会社に手数料を支払ったこと

どんな取引?で説明したとおり、信販会社に手数料を支払わなければなりません。

今回は、販売代金が当座預金に入金される際に手数料分が控除されて入金されていますが、これは、当座預金から300円払ったのと同じですね。

では、本題の手数料についてはどうやって考えるのか、以下のプロセスで見ていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

①BS・PLのどっち?

BS・PLってなんのために作っているのか思い出せばいいんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

でしたね。えっ、なにそれ?という方はこちらをチェック。

野菜を販売した代金を回収するために支払った手数料は、野菜を販売したことで最終的にいくらもうけたのかを知るために必要な支出ですね。なので「いくら稼ぎましたか」のPLです。

②借方・貸方のどっち?

PLの「貸方」と「借方」がどんなものだったか、思い出してもらえればわかります。

貸方は「稼いだお金」、借方は「稼ぐために支払ったお金」、そして差額が「もうけ」です。

そして、そもそも「稼ぐために支払ったお金」のことを「費用」というんでしたね。なので、販売した野菜の代金を回収するために支払った手数料は300円は、借方の「費用」になります。

③勘定科目は何を使うの?

信販会社に支払う手数料については「支払手数料」という科目を使います。

もうわかりますね。

3:BS・PLはどうなるの?

問題⑥と⑦の仕訳はこれです。いつも通りBS・PLがどうなっているのか確認しましょう。

| No | 借方 | 貸方 | ||

| ⑥ | 現金 | 70,000円 | 売上 | 100,000円 |

| クレジット売掛金 | 30,000円 | |||

| ⑦ | 当座預金 | 29,700円 | クレジット売掛金 | 30,000円 |

| 支払手数料 | 300円 | |||

この仕訳をBS・PLに記載するとこうなります。

野菜を100,000円を販売し、その代金を回収するために手数料がかかっていることをPLでは現わしていて、手数料を除いた販売代金を現金と預金で回収している状態をBSで現わしています。ここまでイメージできればOK‼

まとめ

”商品を買った・売った”時に、実際に資金を支払・回収する時の仕訳を見てきました。

問題数は多いですが、資金の回収方法が違うだけです。

仕訳の考え方自体はほとんど同じです。なぜなら、資金を回収しているだけだから。

なので難しく考えずに、今回のテーマは結局どうやって回収したのかなと違いを意識するだけでOKだと思います。

ではまた。