商品売買に関連して発生する仕訳(諸掛り・立替払い・返品)

今回は、”商品を売る・買う時”、または”売った・買った後”に発生する仕訳を見ていきます。

具体的には、「諸掛り・立替払い・返品」について解説します。

下記点について、本記事を読む前にご承知おきください。

①【簿記3級】の仕訳の勉強方法として、問題を解く方が理解が早いと考えているので、いきなり問題、そして解説の順になってます

②この記事は、「商品を売った時の仕訳」「商品を買った時の仕訳」で記載している解説は割愛しています⇒わからなければ↓をチェック。

問題

以下の取引を仕訳しなさい。

- K株式会社は、商品を500,000円で仕入れ、代金は掛けとした。なお、引取費用1,000円を現金で支払った。

- A株式会社は、商品を500,000円で販売し、代金は掛けとした。なお、発送費用1,000円を現金で支払った。

- K株式会社は、商品を500,000円で仕入れ、代金は掛けとした。なお、引取費用1,000円を現金で立替払いした。

- A株式会社は、商品を500,000円で販売し、代金は掛けとした。なお、発送費用1,000円を現金で立替払いした。

- K株式会社は、商品を500,000円で仕入れ、代金は掛けとした。ただし、50,000円分は品違いのため、返品した。

- A株式会社は、商品を500,000円で販売し、代金は掛けとした。ただし、50,000円分は品違いのため、返品された。

※K株式会社・A株式会社は架空の会社です。

※問題文は、簿記3級の出題形式に似せて、Kazuが勝手に考えて作っています。

問題文を見て仕訳がわかる方は、本記事を読まなくてOK。

(解答)

| 問題 | 借方 | 貸方 | ||

| ① | 仕入 | 501,000円 | 買掛金 | 500,000円 |

| 現金 | 1,000円 | |||

| ② | 売掛金 | 500,000円 | 売上 | 500,000円 |

| 発送費 | 1,000円 | 現金 | 1,000円 | |

| ③ | 仕入 | 500,000円 | 買掛金 | 500,000円 |

| 立替金 | 1,000円 | 現金 | 1,000円 | |

| ④ | 売掛金 | 500,000円 | 売上 | 500,000円 |

| 立替金 | 1,000円 | 現金 | 1,000円 | |

| ⑤ | 仕入 | 500,000円 | 買掛金 | 500,000円 |

| 買掛金 | 50,000円 | 仕入 | 50,000円 | |

| ⑥ | 売掛金 | 500,000円 | 売上 | 500,000円 |

| 売上 | 50,000円 | 売掛金 | 50,000円 | |

1:仕入諸掛り

以下の取引を仕訳しなさい。K株式会社は、商品を500,000円で仕入れ、代金は掛けとした。なお、引取費用1,000円を現金で支払った。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

では、どんな取引か見ていきましょう。

1:どんな取引?

まず前文の「商品を500,000円で仕入れ、代金は掛けとした。」については、大丈夫ですね。もしわからない方は、こちらを再度チェックしてから戻ってきてください。待ってます‼

今回は、後の文章の部分、「引取費用」が論点です。

といっても、たいした話ではありません。「引取費用」とは、商品を仕入れる際に追加的に発生する費用だと思えば大丈夫です。

| 例えば、海外から商品を輸入する際には、ちゃんと輸入できるか不安なので取引に保険をかけたりします。また、輸入する際には関税やら通関料やらとお金ががかかります。このように仕入れる際に追加的に発生する費用のことをイメージしておけばOK。 |

参考程度でいいですが簿記の世界では、この商品を仕入れる際に商品代以外に追加的にかかる費用のことを、「仕入諸掛り」といいます。

今回の取引では、スーパーが海外の農家から野菜を輸入しているとします。そしてその取引に保険をかけたので、保険料を保険会社に支払っているところをイメージできればOK‼

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

では、実際に今回の取引で何を現わしたいのか。

- 現金を支払ったこと

- 引取費用がかかったこと

そしてこれを仕訳で表現すると、こうなります。

| 借方 | 貸方 | ||

| 仕入 | 1,000円 | 現金 | 1,000円 |

なお、前文の仕訳については、「商品を買った時の仕訳」の問題②と同じなので、説明は割愛します。

では、「引取費用」について見ていきましょう。

現金を支払ったこと

野菜を仕入れるために発生した引取費用を支払ったことで、現金1,000円が手元からなくなったことを仕訳で現したいんです。

答えはこちら↓ 考え方がわからなかったら、「商品を買った時」の問題①(現金取引)の仕訳を再度チェック。

取引費用がかかったこと

では次に、取引費用がかかったことを見ていきましょう。

イメージではK(株)はスーパーでしたね。野菜・魚・お肉などを仕入れて売っていますが、今回は、販売用の野菜を農家から仕入れる際に取引費用が発生したことを仕訳で現したいんです。

以下のプロセスに沿って考えていきましょう。

- BS・PLどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

①BS・PLどっち?

まず、BS・PLかを考える際は、下の質問を思い出してみてください。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

今回の取引費用は販売用の野菜を仕入れる際に発生しているいるわけです。つまり、野菜を販売してもうけるために必要な支出ですね。なので「いくら稼ぎましたか」のPLです。

②借方・貸方どっち?

PLの「貸方」と「借方」がどんなものだったか、思い出してもらえればわかります。

貸方は「稼いだお金」、借方は「稼ぐために支払ったお金」、そして差額が「もうけ」です。

そして、そもそも「稼ぐために支払ったお金」のことを「費用」というんでしたね。なので、販売用の野菜を仕入るために支払った1,000円は、借方の「費用」になります。

③勘定科目は何を使うの?

「費用」というのはPLの借方の総称のことで、その中でも販売用の商品を買うために支払ったお金は「仕入」という科目を使っていました。では、取引費用はというと、販売用の商品を買うために支払ったお金であることは一緒ですね。そうです、つまり「仕入」を使うのです。

この3つが理解できればわかりますね。

3:BS・PLはどうなるの?

問題文の前文の仕訳と合わせると以下の仕訳になります。

| 借方 | 貸方 | ||

| 仕入 | 501,000円 | 買掛金 | 500,000円 |

| 現金 | 1,000円 | ||

ただこの仕訳だけ見ていても、最終的にBS・PLでどうなっているのかイメージしずらいですよね。なので、最後にBS・PLはどうなっているのかを考えます。

この仕訳をBS・PLに記載するとこうなります。

これを見てイメージできますかね。

野菜を仕入れるのに501,000円かかったことをPLでは現わしていて、BSは手元の現金1,000円はなくなり、あとで払わなければならない義務(買掛金)500,000円を負っている状態を現わしています。ここまでイメージできればOK‼

2:売上諸掛り

以下の取引を仕訳しなさい。

A株式会社は、商品を500,000円で販売し、代金は掛けとした。なお、発送費用1,000円を現金で支払った。

問題①と同様、3つのポイントを見ていきます。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

まず、えっ?問題①と何が違うの?と思った方。

問題を比較してみましょう。

| 問題①:商品を500,000円で仕入れ、代金は掛けとした。なお、引取費用1,000円を現金で支払った。 問題②:商品を500,000円で販売し、代金は掛けとした。なお、発送費用1,000円を現金で支払った。 |

そうです、商品を仕入れる側と販売する側の違いですね。それにより、「引取費用」の呼び名が「発送費用」に変わっていますね。

これは、どっち側の立場から言うかの違いなだけで、商品を仕入・販売するために追加的にかかる費用であることに違いはありません。これも参考程度でいいですが「仕入諸掛り」の反対で、商品を販売する際にかかる費用のことを、「売上諸掛り」と簿記の世界ではいいます。

そうであれば、イメージするのは難しくないですね。今回は、商品を発送する農家さん側が、運送にかかる費用を運送会社に支払っていると考えればOK!!

2:仕訳は?

では、商品を販売する側が発送費用を払ったことを仕訳で表現するとどうなるのか。

今回表現したいことは何か?

- 現金を支払ったこと

- 発送費用がかかったこと

この2つを仕訳で現わすとこうなります。

| 借方 | 貸方 | ||

| 売掛金 | 500,000円 | 売上 | 500,000円 |

| 発送費 | 1,000円 | 現金 | 1,000円 |

なお、問題①と同様、前文の仕訳については、「商品を売った時の仕訳」の問題②と同じなので、説明は割愛します。

現金を支払ったこと

野菜を販売するために発生した発送費用を支払ったことで、現金1,000円が手元からなくなったことを仕訳で現したいんです。

答えはこちら↓ 考え方がわからなかったら、「商品を売った時」の問題①(現金取引)の仕訳を再度チェック。

発送費用がかかったこと

次に、農家が販売する野菜をスーパーに発送する際に発送費用がかかったことを仕訳で現したいんです。

なので、取引費用と同じように考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

①BS・PLどっち?

まず、BS・PLかを考える際は、下の質問を思い出してみてください。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

今回の発送費用は野菜を販売する際に発生しているいるわけです。つまり、野菜を販売してもうけるために必要な支出ですね。なので「いくら稼ぎましたか」のPLです。

②借方・貸方どっち?

PLの「貸方」と「借方」がどんなものだったか、思い出してもらえればわかります。

貸方は「稼いだお金」、借方は「稼ぐために支払ったお金」、そして差額が「もうけ」です。

そして、そもそも「稼ぐために支払ったお金」のことを「費用」というんでしたね。なので、販売用の野菜を仕入るために支払った1,000円は、借方の「費用」になります。

③勘定科目は何を使うの?

じゃあ、勘定科目は何を使うのか。それは、発送するためにかかった費用を意味する「発送費」を使います。これは、読んで字のごとくなので、覚えやすいですね。

ちなみに、仕入れる側では「仕入」勘定を使いましたが、販売する側では、「仕入」勘定は使いません。なぜなら、販売する側にとっては、発送費用は販売するためにかかった費用であり、商品を仕入れるためにかかった費用でないので、「仕入」勘定は使用しないのです。

この3つが理解できればわかりますね。

3:BS・PLはどうなるの?

問題文の前文の仕訳と合わせると以下の仕訳になります。

| 借方 | 貸方 | ||

| 売掛金 | 500,000円 | 売上 | 500,000円 |

| 発送費 | 1,000円 | 現金 | 1,000円 |

では、この仕訳をBS・PLに記載するとこうなります。

野菜を500,000円で販売し、それに伴い発送費が1,000円発生していることをPLでは現わしていて、発送費を払ったことで現金1,000円がなくなり、販売代金を後で受け取る権利500,000円がある状態をBSで現わしています。

ここまでイメージできればOK‼

3:立替払い(仕入側)

以下の取引を仕訳しなさい。K株式会社は、商品を500,000円で仕入れ、代金は掛けとした。なお、引取費用1,000円を現金で立替払いした。

問題①②と同様、3つのポイントを見ていきましょう。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回のポイントは、「立替払い」です。

立替払いは、イメージしやすいですかね。飲み会などの支払時に、幹事が一旦まとめて払って、後日精算したりしますよね。これと同じです。

で今回は、飲み会代ではなく、取引費用で立替ているという問題です。

でも、なんで立替払いのような面倒なことが発生するのかというと、仕入諸掛りは通常仕入る側が負担します。ただ、契約内容によっては一部販売する側が負担することもあるのです。その場合には、一旦仕入る側が立て替える必要が生じるのです。

なので、今回は、海外から仕入れる際のかけていて保険にかかる保険料を、農家がが負担してくれている取引をイメージすればOK。

2:仕訳は?

では、今回現したいことは何か。

- 現金を支払ったこと

- 引取費用を立替えたこと

これを仕訳にすると、こうなります。

| 借方 | 貸方 | ||

| 立替金(又は買掛金) | 1,000円 | 現金 | 100,000円 |

なお、前文の仕訳については説明は割愛します。

現金を支払ったこと

野菜を仕入れるために発生した引取費用を立て替えたことで、現金1,000円が手元からなくなったことを仕訳で現したいんです。

答えはこちら↓ 考え方がわからなかったら、「商品を売った時」の問題①(現金取引)の仕訳を再度チェック。

引取費用を立て替えたこと

いつもの手順で見ていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使うの?

①BS・PLどっち?

まずBS・PLのどっちに該当するか考えるときは、下の質問を思い出すんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

今回のイメージでは、保険会社さんに対する保険料を立て替えていますが、立て替えているということは後で返してもらうということです。

この場合どう考えるかというと、保険料を立て替えたことで、立て替えた金額を後で受け取る権利が発生したと考えるのです。

こう考えると、手元から1,000円の現金はなくなったけど、立て替えた金額を受け取る権利を持っている状態ということになりますね。

つまり、今持っている権利の残高を仕訳で現わす必要があるということは、今いくらありますか?の、BSになります。

②貸方・借方どっち?

ではBSの内、貸方と借方のどっちになるのか。

BSの借方と貸方には大きな意味がありました。借方は「運用」、貸方は「調達」を意味しているんでしたね。

今回は自分のお金を、立て替えに使用した(運用した)と考えることができます。なので、「運用」の借方になります。

③「勘定科目」は何を使うの?

じゃあ、勘定科目は何を使うのか。それは、立て替えるために支払ったお金を意味する「立替金(たてかえきん)」を使います。これも、読んで字のごとくですね。

この3つが理解できればわかりますね。

| (参考:もう一つの考え方) 実は、②の貸借の考え方には、もう一つあります。 仕入額の500,000円を農家に支払って、農家から立替金1,000円を支払ってもらうということは、農家への仕入額から1,000円控除した499,000円を支払うのと同じですよね。つまり、立て替えたことにより、支払うべき金額が減ったと考えて買掛金のマイナスとして処理することもできます。 |

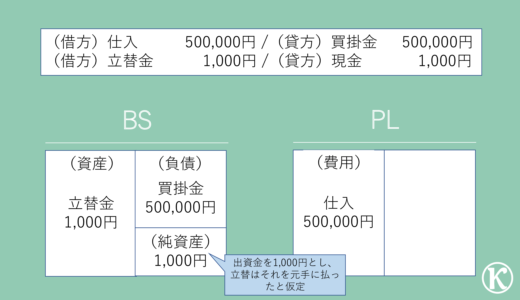

3:BS・PLはどうなるの?

仕訳はわかりましたね。今回はBSだけですが、BSがどうなっているのか確認しましょう。

| 借方 | 貸方 | ||

| 仕入 | 500,000円 | 買掛金 | 500,000円 |

| 立替金 | 1,000円 | 現金 | 1,000円 |

このBS・PLを見て何を現わしているかイメージできますね。

野菜を500,000円仕入れていることをPLでは現わしていて、BSは、仕入れたことにより後で支払うべき義務500,000円を負っていると同時に、立て替えた金額1,000円の受け取る権利を持っていることがわかればOK。

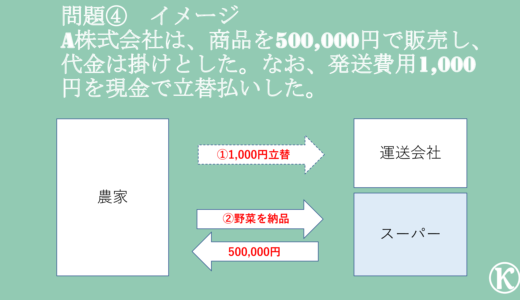

4:立替払い(販売側)

以下の取引を仕訳しなさい。

A株式会社は、商品を500,000円で販売し、代金は掛けとした。なお、発送費用1,000円を現金で立替払いした。

いままでの問題と同様、3つのポイントを見ていきましょう。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回の問題は、問題②で農家が負担していた発送費用が、契約により仕入側のスーパーが負担しなければならないと思えば、イメージしやすいですね。

つまり、農家が発送時に発送会社に発送費用を立て替えて、後でその分をスーパーから返金してもらう取引をイメージすればOK!!

2:仕訳は?

では、今回現したいことは何か。

- 現金を支払ったこと

- 発送費用を立替えたこと

これを仕訳にすると、こうなります。

| 借方 | 貸方 | ||

| 売掛金 | 500,000円 | 売上 | 500,000円 |

| 立替金(又は売掛金) | 1,000円 | 現金 | 1,000円 |

なお、前文の仕訳については説明は割愛します。

現金を支払ったこと

野菜を販売するため発送費用を立て替えたことで、現金1,000円が手元からなくなったことを仕訳で現したいんです。

答えはこちら↓ 問題②と同じですが、考え方がわからなかったら、「商品を売った時」の問題①(現金取引)の仕訳を再度チェック。

発送費用がかかったこと

次に、農家が販売する野菜をスーパーに発送する際にかかった発送費用を立て替えたことを仕訳で現したいんです。

なので、問題③の仕入側と同じように考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

①BS・PLどっち?

まず、BS・PLかを考える際は、下の質問を思い出してみてください。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

今回のイメージでは、農家が野菜を発送する際、運送会社への運送費用を立て替えていますが、立て替えているということは後で返してもらうということです。

この場合、運送費用を立て替えたことで、立て替えた金額を後で受け取る権利が発生したと考えるのです。

こう考えると、手元から1,000円の現金はなくなったけど、立て替えた金額を受け取る権利を持っている状態ということになりますね。

つまり、今持っている権利の残高を仕訳で現わす必要があるということは、今いくらありますか?の、BSになります。

②借方・貸方どっち?

ではBSの内、貸方と借方のどっちになるのか。

問題③と同じですね。

自分のお金を、立て替えに使用した(運用した)と考えることができるので、「運用」の借方になります。

③勘定科目は何を使うの?

問題③と同じですね。立て替えるために支払ったお金を意味する「立替金(たてかえきん)」を使います。

この3つが理解できればわかりますね。

| (参考:もう一つの考え方) 仕入れ側の時と同じように、②の貸借の考え方には、もう一つあります。 販売額の500,000円をスーパーに支払って、スーパーから立替金1,000円を支払ってもらうということは、農家への販売額に1,000円加算した501,000円を払ってもらうのと同じですよね。つまり、立て替えたことにより、払ってもらう金額が増えたと考えて売掛金のプラスとして処理することもできます。 |

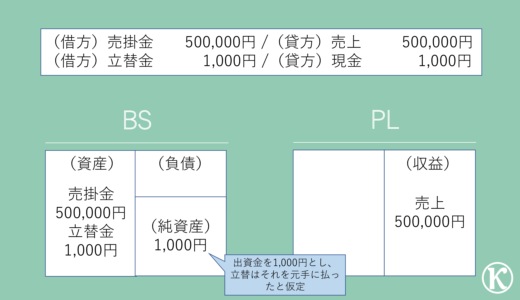

3:BS・PLはどうなるの?

仕訳はわかりましたね。BS・PLがどうなっているか確認しましょう。

| 借方 | 貸方 | ||

| 売掛金 | 500,000円 | 売上 | 500,000円 |

| 立替金 | 1,000円 | 現金 | 1,000円 |

このBS・PLを見て何を現わしているかイメージできますね。

野菜は販売したことで500,000円稼いでいることをPLでは現わしていて、BSは、販売したことで販売額と立て替えた金額併せて501,000円受け取る権利を持っていることがわかればOK。

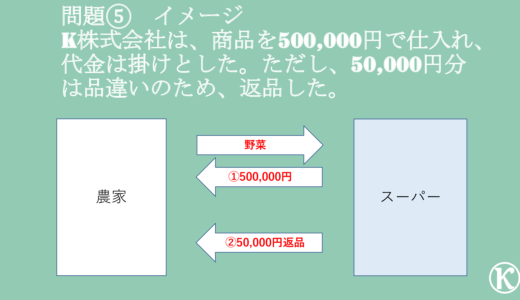

5:返品(仕入側)

以下の取引を仕訳しなさい。

K株式会社は、商品を500,000円で仕入れ、代金は掛けとした。ただし、50,000円分は品違いのため、返品した。

いままでの問題と同様、3つのポイントを見ていきましょう。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回は「返品」です。これもイメージつきやすいですかね。

普段、服を購入する際も、サイズが合わなかったりしたら返品しますよね。それと同じです。

たくさんの野菜を購入した際に、注文した野菜とは異なる野菜が届いてしまったので返品していることをイメージできればOK‼

2:仕訳は?

では、今回現したいことは何か。

- 野菜を返品したことで仕入が減ったこと

- 返品に伴い支払額が減ったこと

これを仕訳にすると、こうなります。

| 借方 | 貸方 | ||

| 買掛金 | 50,000円 | 仕入 | 50,000円 |

なお、前文の仕訳については説明は割愛します。

仕入が減ったこと&支払額が減ったこと

今回は、いつものように2つの変化に注目して考えなくてもわかります。もっと簡単に、50,000円分返品したということは、その50,000円分の取引が無くなったと考えればいいのです。

ということは、すでに500,000円分の取引に関する仕訳が計上されているところ、450,000円分の取引だったことに修正してあげればいいと考えるのです。

つまり計上した仕訳を取り崩すということは、計上した仕訳とは逆の仕訳を計上すればいいことになり、上の仕訳になるわけです。OKですかね?

分かればOK、できるだけ簡単に理解できるならその方法を利用しましょう。

3:BS・PLはどうなるの?

では、いつも通りBS・PLがどうなっているのか確認しましょう。

| 借方 | 貸方 | ||

| 買掛金 | 50,000円 | 仕入 | 50,000円 |

この仕訳をBS・PLに記載するとこうなります。

これはわかりますね。返品したことで450,000円の野菜を仕入れていることをPLは現わし、BSはその450,000円を後で支払う義務を負っていることを現わしていることがわかればOK。

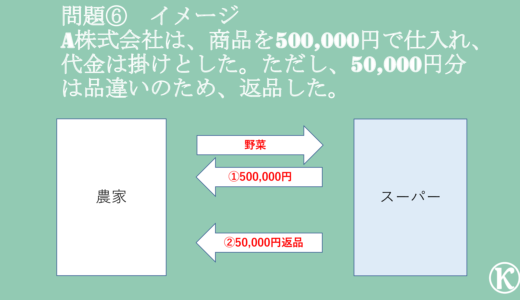

6:返品(販売側)

以下の取引を仕訳しなさい。

A株式会社は、商品を500,000円で販売し、代金は掛けとした。ただし、50,000円分は品違いのため、返品された。

いままでの問題と同様、3つのポイントを見ていきましょう。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回は、問題⑤の販売する側の処理ですね。なのでイメージは問題⑤と同じです。

たくさんの野菜を発送した際に、注文された野菜とは異なる野菜が送ってしまいスーパーから返品されているところをイメージできればOK‼

2:仕訳は?

では、今回現したいことは何か。

- 野菜が返品されたことで売上が減ったこと

- 返品に伴い回収金額が減ったこと

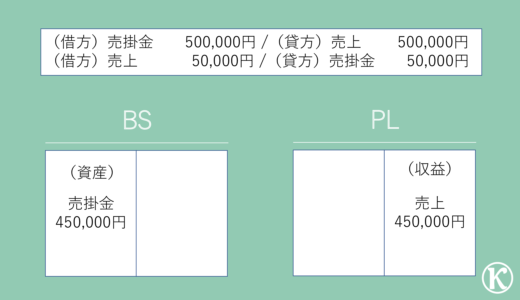

これを仕訳にすると、こうなります。

| 借方 | 貸方 | ||

| 売上 | 50,000円 | 売掛金 | 50,000円 |

なお、前文の仕訳については説明は割愛します。

売上が減ったこと&回収金額が減ったこと

問題⑤と同じように、50,000円分返品されたということは、その50,000円分の取引が無くなったと考えます。

つまり計上した仕訳を取り崩すということは、計上した仕訳とは逆の仕訳を計上すればいいことになり、上の仕訳になるわけです。

3:BS・PLはどうなるの?

では、いつも通りBS・PLがどうなっているのか確認しましょう。

| 借方 | 貸方 | ||

| 売上 | 50,000円 | 売掛金 | 50,000円 |

この仕訳をBS・PLに記載するとこうなります。

これもわかりますね。返品されたことで450,000円の野菜を販売していることをPLは現わし、BSはその450,000円を後で受け取る権利があることを現わしていることがわかればOK。

まとめ

今回は、”商品を売った・買った時”に派生して発生する仕訳という括りで解説しました。

今回は6問もありましたが、一つ一つ考えていくと、そこまで難しい話ではないことが分かると思います。また、仕入れ側と販売する側の対で考えるとより楽に整理できると思います。

是非、自分なりに工夫して、商品売買に関する問題は、マスターしちゃってください。

ではまた。