この記事の目次

今回のテーマ

今回のテーマは「決算整理」です。

そもそも、「決算」は、1年間の「もうけ」と「残高」を把握するために帳簿を〆ることですが、この〆作業をする際に生じる処理が、「決算整理」です。

イメージは、こんな感じ。

決算整理の目的は2つですが、具体的な決算整理事項は沢山あります。なので、そのうち以下の7つをおさえておきましょう。今回は「棚卸資産」「貯蔵品」「貸倒引当金」の3つを紹介します。

- 現金過不足

- 当座借越

- 棚卸資産

- 貯蔵品

- 貸倒引当金

- 減価償却費

- 経過勘定

イメージストーリー

農家であるA株式会社の経理担当者Eri。今日は期末日なので大変だ。

営業時間後に、在庫の数、現金残高、そして、契約書や手形に貼る収入印紙・切手などを数えなきゃいけないのだ。

事前準備として、営業時間終了後にやる作業をチェックしていた時に、取引先から連絡が入った。

N社が倒産したというのだ。

急いで、債権残高にN社が無いかチェックした。結果、数万円の売掛金しかなさそうであることがわかり、被害は小さくて済みそうだと、ほっとした。

すぐに社長に「数万円の被害だけで済みそうです、貸倒の処理はしておきますね」と伝えると、「やはり駄目だったか。。。」と、かなり残念そうな表情を浮かべていた。

実はN社とは過去に取引をしていたが、N社社長が病気で倒れ、その後を継いだ息子さんの方針で、取引がほとんど無くなっていた。

ただ、新社長になってからあまりいい噂は聞かず、最近では従業員がどんどん辞めていると聞いていて心配していたのだ…

「何が、違ったんだろうか?先代の社長と、息子さんとで。」と、独り言のような質問をされ、速く決算処理をしたいEriは、「何がちがったんでしょうね~」とオウム返しをして、そそくさと、その場を立ち去って行った。

こんなことを想像しながら、【簿記3級】予想問題を解いてみてください。なお、このストーリーはフィクションです。

【簿記3級】予想問題

以下の取引を仕訳しなさい。

- 決算日に、2,500,000円の在庫が残っていた。適切な勘定に振り替える。

- 決算日に、すでに費用処理している未使用のはがき@62が200枚、@82が100枚残っていたため、適切な勘定へ振り替える。

- 決算日に、すでに費用処理している未使用の収入印紙が25,000円残っているため、適切な勘定へ振り替える。

- 決算日に、売掛金の期末残高50,000,000円に対して、貸倒実績率0.5%の貸倒引当金を設定する。

- X株式会社が倒産した。同社に対する売掛金は350,000円であり、前期末に引当てた貸倒引当金は250,000円である。

※上記問題、公表されている簿記3級サンプル問題を参考にKazuが勝手に作成しています。

| 問題 | 借方 | 貸方 | ||

| ① | 繰越商品 | 2,500,000円 | 仕入 | 2,500,000円 |

| ② | 貯蔵品 | 20,600円 | 通信費 | 20,600円 |

| ③ | 貯蔵品 | 25,000円 | 租税公課 | 25,000円 |

| ④ | 貸倒引当金 | 250,000円 | 売掛金 | 350,000円 |

| 貸倒損失 | 100,000円 | |||

問題①:棚卸資産に関する問題(決算整理③)

決算日に、在庫が2,500,000円が残っていた。適切な勘定に振り替える。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

期末日に、在庫が残っている状態。

ということは、決算整理の目的の一つである、「残高」を算定する必要があります。

一方で、期中の仕入れた時の仕訳を思い出して欲しいのですが、商品を仕入れる時には、全額「仕入」計上していましたね。

でも、その仕入れた商品の一部が期末日に在庫として残っている

=まだ販売していない

=”もうけ”に繋がっていない仕入が計上されているということ。

なので、”もうけ”に貢献していない仕入れを、「もうけ」の算定から除く必要があるのです。

ということで、今回の決算整理は、「もうけ」と「残高」の2つ算定に関係しています。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

決算日に、在庫が2,500,000円が残っていた。適切な勘定に振り替える。

今回の取引で何を現わしたいのか。

- 商品在庫が残っていること

- 計上済みの費用の一部が「もうけ」に貢献していないこと

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ① | 繰越商品 | 2,500,000円 | 仕入 | 2,500,000円 |

まだ販売していない、商品在庫を所有していることを仕訳で現したいんです。

では、以下のプロセスで考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

BS・PLのどっち?

BS・PLってなんのために作っているのか思い出せばいいんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

これはすでに説明しているとおり、在庫がいくらありますか?なので、いくらありますかのBSですね。

借方・貸方どっち?

ではBSの内、貸方と借方のどっちになるのか。

BSの借方と貸方には大きな意味がありました。借方は「運用」、貸方は「調達」を意味しているんでしたね。

得た資金で商品を購入している=運用しているわけなので「運用」の借方になります。

「勘定科目」は何を使う?

期末にのこっている商品在庫については、「繰越商品」という科目を使います。次の期に繰り越す商品なので、「繰越商品」なのです。

この3つがわかればわかりますね。

期末日に商品在庫が残っていることを仕訳にすると、借方「繰越商品」2,500,000円になります。

期中で仕入れた商品のうち、まだ販売していない商品=もうけに貢献していない商品があることを仕訳で現したいんです。

これは、期中の仕訳がイメージできればわかりますね。仕入れた時には、全額仕入として費用計上しています。ただ、期末時点でそのうちの一部が未販売のため、もうけに貢献していない費用が計上されてしまっています。

もうけに貢献している損益だけにするためにも、控除するのです。

もうわかりますね、仕入のマイナスです。ということで答えはこちら↓

「もうけ」に貢献していない、仕入を控除する仕訳をすると、貸方「仕入」2,500,000円になります。

3:BS・PLはどうなるの?

問題①の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ① | 繰越商品 | 2,500,000円 | 仕入 | 2,500,000円 |

この仕訳をBS・PLに記載するとこうなります。

期中でPLに計上していた仕入の内、期末に残っている在庫分を、繰越商品に振り替えていることが分かればOK。

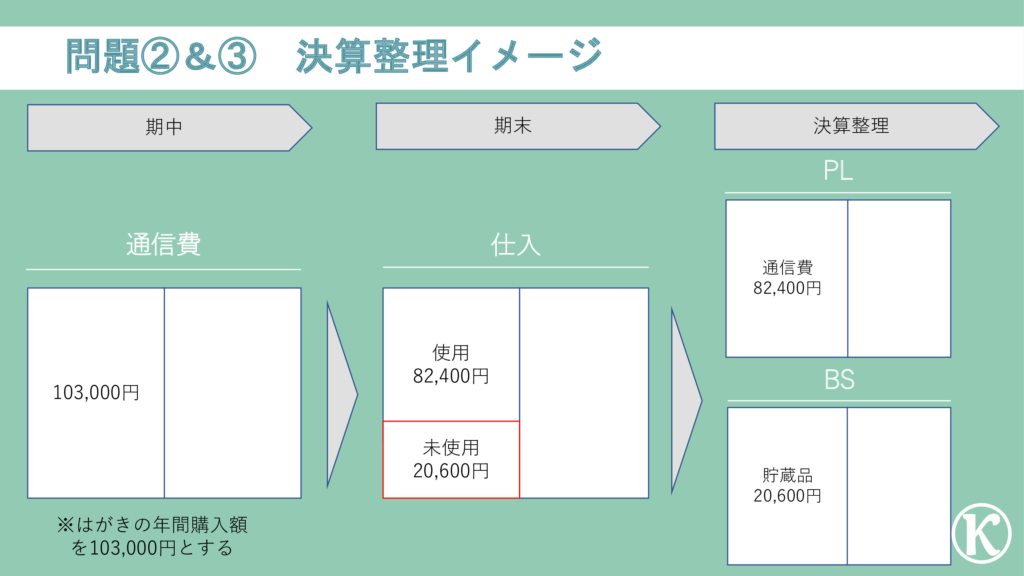

問題②&③:貯蔵品に関する問題(決算整理④)

問題②:決算日に、すでに費用処理されている未使用のはがき200枚(@62)、100枚(@82)が残っていたため、適切な勘定へ振り替える。

問題③:決算日に、すでに費用処理している未使用の収入印紙が25,000円残っているため、適切な勘定へ振り替える。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

問題②と③も、問題①の繰越商品の考え方と同じです。

期中に購入した、「はがき」や「収入印紙」が、期末に残っている状態。ということは、決算整理の目的の一つである、「残高」を算定する必要がありますね。

また、期中の購入時の仕訳を思い出して欲しいのですが、 「はがき」や「収入印紙」 を購入した際は、全額費用計上しています。でも、その一部が期末日に残っている=今期のもうけのために使用していない費用が計上されています。

ということで、 「もうけ」に貢献していない費用は、決算整理の目的のもう一つ「もうけ」の算定から除かなければならないのです。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

決算日に、すでに費用処理されている未使用のはがき200枚(@62)、100枚(@82)が残っていたため、適切な勘定へ振り替える。

今回の取引で何を現わしたいのか。

- 未使用のはがきが残っていること

- 計上済みの費用の一部が「もうけ」に貢献していないこと

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ② | 貯蔵品 | 20,600円 | 通信費 | 20,600円 |

これは問題①と同じ考え方なので、わかりますね。

あとは、勘定科目だけ。未使用の「はがき」の在庫は、「貯蔵品」勘定を使用します。

答えはこちら↓

未使用のはがきが残っていることを仕訳にすると、借方「貯蔵品」20,600円になります。

これも問題①の「仕入」と同じ考え方です。

「もうけ」に貢献していないすでに計上している費用をマイナスするんでしたね。

あとは、「はがき」を購入した時にどの勘定科目を使用しているかを想像すればOK。

答えはこちら↓

「もうけ」に貢献していない、費用を控除する仕訳をすると、貸方「通信費」20,600円になります。

次に問題③。

問題③は、問題②と同じです、「はがき」が「収入印紙」に変わっただけ。

決算日に、すでに費用処理している未使用の収入印紙が25,000円残っているため、適切な勘定へ振り替える。

今回の取引で何を現わしたいのか。

- 未使用のはがきが残っていること

- 計上済みの費用の一部が「もうけ」に貢献していないこと

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ② | 貯蔵品 | 20,600円 | 租税公課 | 20,600円 |

今回は、問題②と考え方は同じなので、解説は割愛しますね。

収入印紙の購入時の仕訳がわからないなという方は、こちら↓の問題④を再度チェック。

「会社運営に関する仕訳:事務所経費編(賃料・通信費・水道光熱費・収入印紙)」

3:BS・PLはどうなるの?

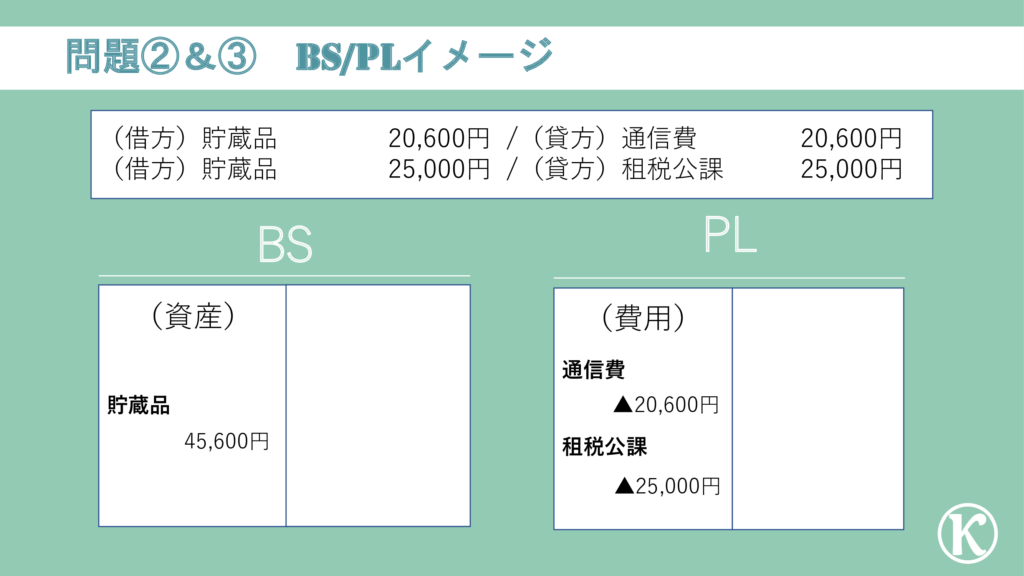

問題②&③の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ② | 貯蔵品 | 20,600円 | 通信費 | 20,600円 |

| ③ | 貯蔵品 | 25,000円 | 租税公課 | 25,000円 |

この仕訳をBS・PLに記載するとこうなります。

期中に費用計上していた金額から、決算整理で期末に残っている金額を残高として振り変えていることが分かればOK。

問題④&⑤:貸倒引当金に関する問題(決算整理⑤)

問題④:決算日に、売掛金の期末残高50,000,000円に対して、貸倒実績率0.5%の貸倒引当金を設定する。

問題⑤:X株式会社が倒産し、同社に対する売掛金は350,000円である。なお、前期に引当てた貸倒引当金は250,000円である。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回のポイントは、「貸倒」です。

なにそれ?ですよね。

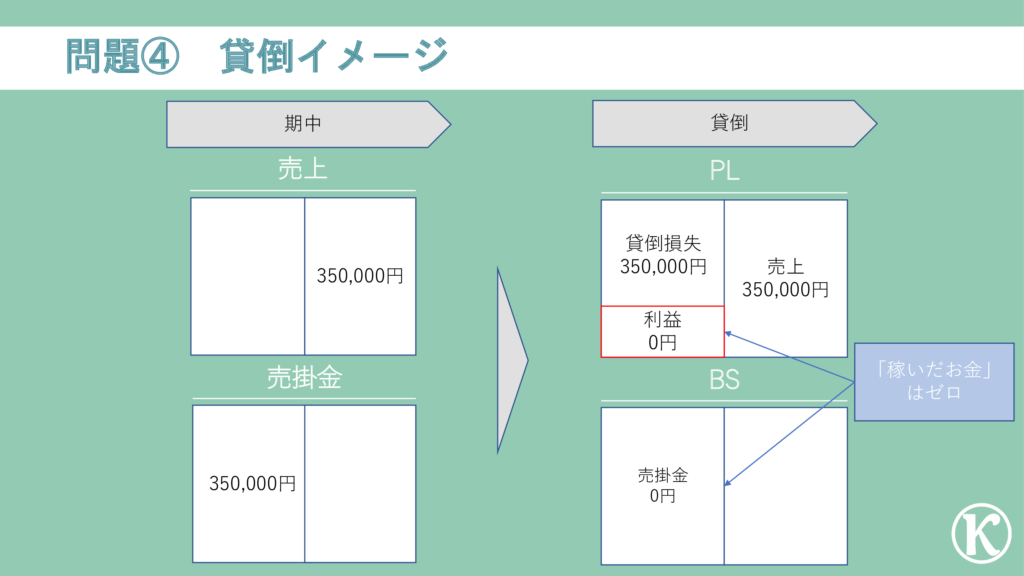

商品を掛けで販売していた取引先が「倒産」したとします。その取引先に対する売掛金の回収はいつできるのか・・・

残念ながら、倒産しているため回収は困難です。この売掛金(正確には債権)が回収できなくなったことを「貸倒」というのです。

(「債権・売上債権」とは)

「売掛金」のように、後で現金を受け取る権利のことを「債権」といいます。その債権の中でも、商品を販売したなど、売上に関連して生じた「債権」のことを、「売上債権」といいます。

勘定科目でいうと、「売掛金」「受取手形」「クレジット売掛金」等が売上債権に該当します。

では、回収できなくなった状態とは、どんな状態か。

商品は販売済みなのに、その対価である現金が受け取れない= 「稼いだお金」はゼロ。

簿記上、それをどのように表現するのかというと、すでに計上済みの「稼いだお金」である売上をゼロにするために、売上高分の費用を計上するのです。で、その費用のことを「貸倒損失」といいます。

商売をしている側としては貸倒は起きて欲しくないですよね。ただ、皆さんもわかっていると思いますが、残念ながら「倒産」は少なからず発生します。

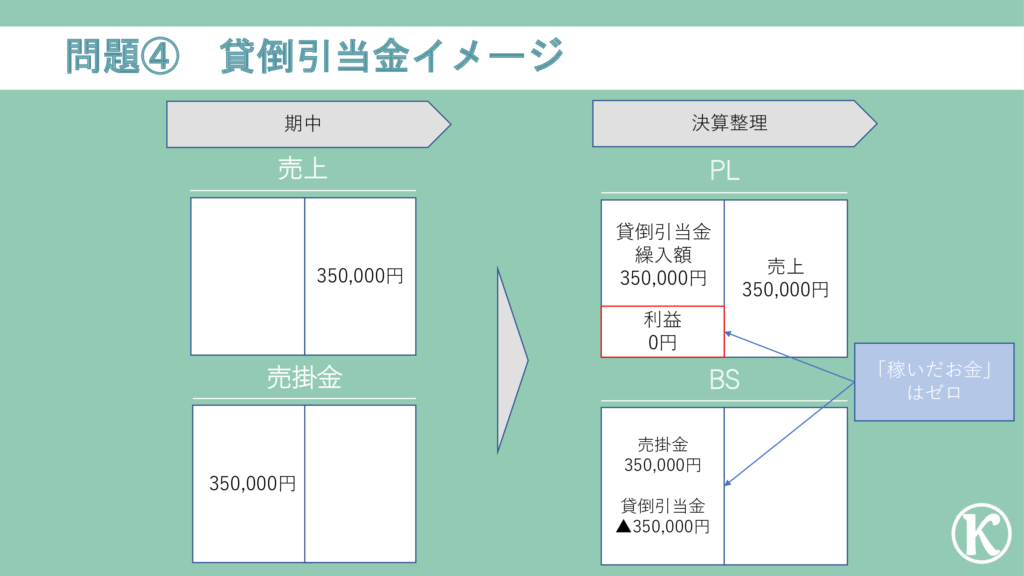

そこで簿記では貸倒れることを前提に、将来回収できないであろう金額をもとに、以下の2つをBS・PLで表現するのです。

- 将来発生するであろう貸倒を見込んだ、”残高”がいくらあるのか

- 将来発生するであろう貸倒を見込んだ、”もうけ” はいくらか

この見込む処理を、決算整理で実施するのです。

じゃあ、どうやって貸倒を見込むのか。

それは、過去の貸倒実績をもとに試算します。具体的には、様々な取引先の取引総額のうち、どれくらい貸し倒れが発生したのかという貸倒実績率を、期末の売掛金残高に乗じて算出するのです。

つまり、過去の貸倒れる確率から、期末日の債権残高のうち、その率ぐらいは回収できないと見込むのです。

これにより、過去の実績から将来回収できないであろう金額を算定し、「資産(例:売掛金)のマイナス」=「負債」に計上することで、BSで将来回収できる見込額を表現します。その負債に計上する科目を「貸倒引当金」といいます。

また同時に、 将来回収できないであろう金額 を費用にも計上することで、将来発生するであろう貸倒を見込んだ「もうけ」を算定します。その費用に計上する科目を「貸倒引当金繰入額」といいます。

上記イメージですが、貸倒損失の時と比較してみてください。貸倒損失の時と同じ結果です。まあ、貸倒の事前準備として実施しているので当たり前といえば当たり前ですが。

同じことをしているんだなということが理解できればOK。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

決算日に、売掛金の期末残高50,000,000円に対して、貸倒実績率0.5%の貸倒引当金を設定する。

今回の取引で何を現わしたいのか。

- 期末の債権残高のうち、将来貸倒を見込んでいる金額があること

- 将来貸倒により発生しないであろうもうけがあること

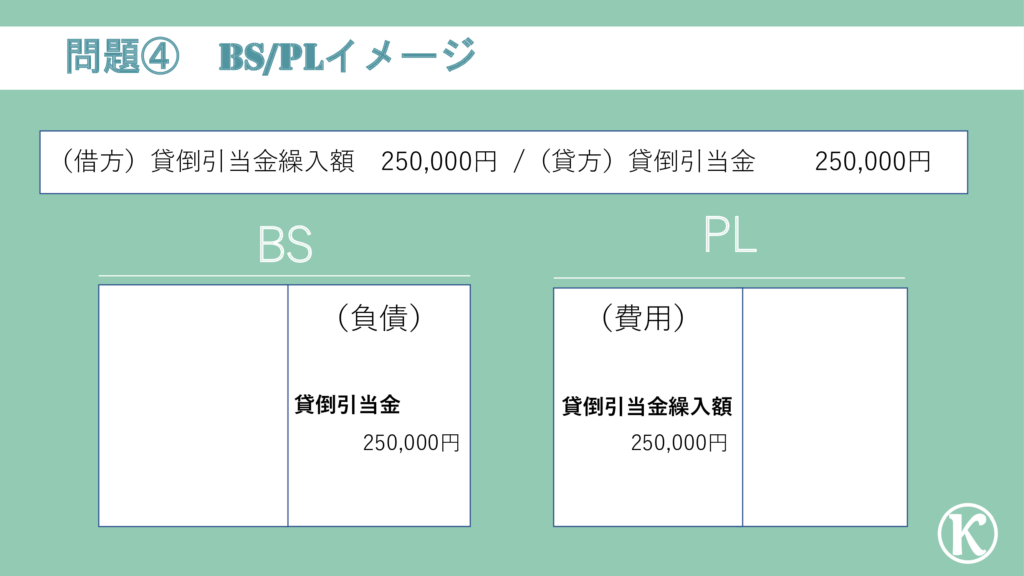

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ④ | 貸倒引当金繰入額 | 250,000円 | 貸倒引当金 | 250,000円 |

期末の債権残高のうち、嫌だけど、貸倒が発生するかもしれない金額を見込んでいることを仕訳で現したいんです。

では、以下のプロセスで考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「負債」「純資産」どっち?

- 「勘定科目」は何を使う?

- 「金額」は?

BS・PLのどっち?

BS・PLってなんのために作っているのか思い出せばいいんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

今回知りたいのは、貸倒も含めて将来回収できる債権残高は今いくら?なので、いくらありますかのBSですね。

借方・貸方どっち?

ではBSの内、貸方と借方のどっちになるのか。

BSの借方と貸方には大きな意味がありました。借方は「運用」、貸方は「調達」を意味しているんでしたね。

今回は「将来、貸倒により回収できないことを見込む」を「売上により得られたお金の内、その一部を将来倒産する取引先に返えす」と置き換えて考えてみてください。

そうすると、「倒産」する企業に返さなきゃいけないお金を、まだ「倒産」していないから受け取っている=その資金を「調達」していると考えることができますね。なので貸方になります。

この考え方がわかりにくい場合には、商品を購入し販売するという「運用」の結果得た債権を、実際に回収できそうな金額に補正していると捉えてみてください。

つまり運用の一部が回収できないということは、「運用」のマイナスの補正と捉えて、貸方と考えてもいいかもしれません。

理解しやすい方で、OK‼

「負債」と「純資産」どっち?

BSの貸方であることがわかれば、あとは負債と純資産のどっちかということになります。

この違いは、自分の財産を引き渡す義務があるか否かでしたね。義務があれば「負債」、なければ「純資産」。

今回は、将来「倒産」する企業にお金を返す義務を負っていると考えることができるので、「負債」ですね。

「勘定科目」は何を使う?

将来の貸倒を見込んでいる金額には、「貸倒引当金」という科目を使います。貸倒に備えて事前に引き当てるということなので、わかりやすいですかね。

金額は?

じゃあどうやって算定するのかというと、過去の貸倒実績率をベースに、今の期末債権残高のうち、将来貸倒れる可能性のある金額を見積るんでしたね。

問題④では、その貸倒実績率が0.5%なので、期末残高に貸倒実績率を乗じて、見積額を算定します。

「期末債権残高」 × 「貸倒実績率」 = 「貸倒見込額」

↓

50,000,000円 × 0.5 = 250,000円

この5つがわかればわかりますね。

当期末の債権残高のうち、将来貸倒を見込んでいる金額があることを仕訳すると、貸方「貸倒引当金」250,000円になります。

今期の売上高の中に、将来貸し倒れにより発生しない可能性のあるもうけが入っていることを仕訳で現したいんです。

では、以下のプロセスで考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

BS・PLのどっち?

BS・PLってなんのために作っているのか思い出せばいいんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

今回は、そもそも”もうけ”の話なので、簡単ですね。「いくら稼ぎましたか」のPLです。

借方・貸方どっち?

今回は、すでに計上済みの売上高の中に、将来回収が見込まれない売上高が入っているので、その金額を控除しようとしているわけです。

つまり、売上高のマイナスと考えるとわかりますね。借方の「費用」になります。

「勘定科目」は何を使う?

こちらは、「貸倒引当金繰入額」という科目を使います。貸倒引当金を積み立てるために、費用として繰り入れているという意味ですね。

(売上高のマイナスなので、「売上高」を使うんじゃないのと思った方)

そうなんです、使わないのです。

今期売り上げた売上高は、今計上されている売上高です。今回の処理は、あくまで「見積り」です。今計上されている売上高は貸倒ないかもしれないので、売上高を直接控除するのではなく、費用の別勘定を利用して区別しているのです。

この3つがわかれば仕訳が切れますね。

答えはこちら↓

将来貸倒により発生しないであろうもうけがあることを仕訳すると、借方「貸倒引当金繰入額」250,000円になります。

次に問題⑤です。こちらは、問題④で貸倒引当金を引き当てた翌期に、貸倒が発生したところをイメージしてください。

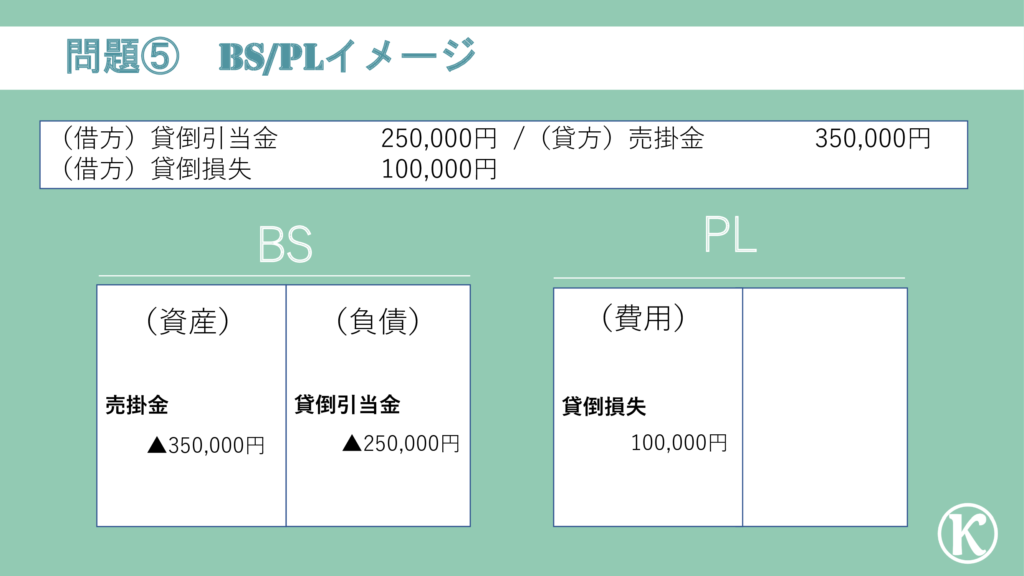

X株式会社が倒産した。同社に対する売掛金は350,000円であり、前期末に引当てた貸倒引当金は250,000円である。

今回の取引で何を現わしたいのか。

- 見込んでいた貸倒が発生し、回収できない債権が確定したこと

- 見込んでいた貸倒額よりも、多くの貸倒が発生していること

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ⑤ | 貸倒引当金 | 250,000円 | 売掛金 | 350,000円 |

| 貸倒損失 | 100,000円 | |||

残念なことに、貸倒が発生してしまい、回収できない債権が確定したことを仕訳で現したいんです。

これは、わかりますね。売掛金350,000円が回収できなくなったので、債権残高を回収できる債権残高にするために、売掛金を取り崩す処理をするだけです。

貸倒により回収できない債権が確定したことを仕訳すると、貸方「売掛金」350,000円になります。

事前に貸倒を見込んで、貸倒引当金を資産のマイナスとして負債に計上していたわけなので、貸倒が発生し貸倒額が確定したたことで、貸倒引当金の用は済んだのです。

なので、貸倒引当金を取り崩す処理をします。

イメージとしては、貸倒引当金は資産のマイナスとして、見込みで売掛金残高を控除していたのを、金額が確定したので、確定額に振り替えているイメージ。

貸倒の債権が確定したので見積もりの引当の用が無くなったことを仕訳すると、借方「貸倒引当金」250,000円になります。

事前に貸倒に備えて準備していたとは言え、引当とはただの見積りにすぎません。なので、実際はそれ以上に貸倒れてしまうことは当然あります。

今回、引当金以上の貸倒が100,000円発生しているので、引当額よりも多額に貸倒が発生したことを仕訳で現したいんです。

では、以下のプロセスで考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

BS・PLのどっち?

BS・PLってなんのために作っているのか思い出せばいいんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

見込んでいた以上に貸倒が発生しているということは、残念なことに回収できないもうけが追加で発生したということ。つまり、今回は、”もうけ”はいくらありますか?のPLです。

借方・貸方どっち?

すでに説明した、「貸倒引当金繰入額」の考え方と同じ。今回は、過年度に計上済みの売上高の中に、回収できないもうけの売上高がまだ入っていたことになるので、その金額を控除しようとしているわけです。

つまり、売上高のマイナスと、借方の「費用」になります。

(今期のもうけ分じゃないのに、今期に控除していいの?と思った方)

素晴らしい、よくPLのことを理解しております。ただ、これはある意味しょうがないとご理解ください。

というのも、簿記は会計期間というものを、勝手に1年と区切ってます。

そして、売上を計上した時期と、貸倒が生じる時期は基本ズレるので、同じ会計期間に発生するとは限らないのです。

仮に1会計期間が2年だったと仮定すると、1年目に売り上げた債権が1年後に貸し倒れても同じ会計期間に発生したことになるので、この場合、計上済みの売上高と貸倒損失が同じ期に対応することになります。

つまり、会計期間という区切りを設けていて、売上と貸倒の発生時期がズレる以上、過年度の売上に対応する貸倒は発生してしまうのです。なので、発生した期に損失として認識するしかないのです。

なので、売上が発生した期とできるだけ対応させるためにも、引当金を計上しているとも言えますね。

「勘定科目」は何を使う?

こちらは、「貸倒損失」という科目を使います。貸倒により生じた損失という意味ですね。

この3つがわかれば仕訳が切れますね。

答えはこちら↓

将見込んでいた貸倒額よりも、多くの貸倒が発生していることを仕訳すると、借方「貸倒損失」100,000円になります。

3:BS・PLはどうなるの?

問題④の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ④ | 貸倒引当金繰入額 | 250,000円 | 貸倒引当金 | 250,000円 |

問題④の仕訳をBS・PLに記載するとこうなります。

これは簡単ですね。将来の貸倒に備えて、貸倒引当金を引き当てていることが分かればOK。

つぎに問題⑤の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ⑤ | 貸倒引当金 | 250,000円 | 売掛金 | 350,000円 |

| 貸倒損失 | 100,000円 | |||

問題⑤の仕訳をBS・PLに記載するとこうなります。

これももうわかりますね。貸倒を見込んで計上してた以上に貸倒が生じていることが理解できればOK。

最後に一言

今回は決算整理の内、「棚卸資産」「貯蔵品」そして「貸倒引当金」を中心に見てきました。

決算整理の目的は、「もうけの算定」と「残高の算定」の2つ。そのうち、今回は両方に関連する事項達でした。

「棚卸資産」「貯蔵品」は期中に費用処理している一部が残高として残っているので、その費用部分を残高に振り替えてあげる処理。

「貸倒引当金」は、資金が回収できないと見込み額を、”残高”と”もうけ”から控除してあげる処理。

ということが分かっていれば、OK。

勉強に飽きた時にでも

今回は「貸倒」のお話をしましたので、1つ質問です。

年間にどれくらいの「倒産」件数があると思いますか?

中小企業庁が出している統計情報によると、2015年~2019年までは約8,000件、2020年は7,773件、すごーく大雑排ですが、大体「1万件」の企業が倒産しているというのです。

つまり、毎年約1万人の人達が、事業に失敗していることになります。実はかなりの「倒産」経験保有者が、世の中にはいるのです。

もちろん多くの方が「倒産」という経験はしないとは思っていますが、「倒産」の経験をした方も、「倒産」したからといって人生という道は続きます。

皆さん気になりません?

その人達は今何をしているのか。どうやって生きているのか、家族はどうなっちゃたのか。

ちょっと古いですが、そんな稀有な情報が載っている本があります。

実はこの本の筆者、三浦紀夫さん自身が、「倒産」経験の持ち主。筆者もそこが狙いと書いていますが、同じ「倒産」という辛い経験をしている人同士、親近感が湧くのでしょうね。「倒産」から前を向いて歩けるようになった12名の軌跡が、かなり赤裸々に書かれています。

皆さんも日々困難に直面していると思います。そんな時に「倒産」という最大級の困難にぶつかり、どん底まで落ちた人達がどうやって前に向かって進んだのか、先人の「経験」や「考え方」、そして「強さ」を知ることは、困難にぶつかった時の糧になると思います。是非ご覧ください。

ちなみに、筆者、三浦紀夫さん自身の倒産経験を知りたい方は、こちらもどうぞ。