BSってなんなんですか?

この質問に回答するには、2つのポイントを理解する必要があります。

- BSの貸借の意味

- BSの構成要素

1:BSの貸借の意味

仕訳とBS・PLの関係(前回の復習)

そもそも、貸借対照表(BS)と損益計算書(PL)とはなんなのかというと、企業が下の質問に答えられるように作成しているものでしたね。

- 今いくらありますか? ⇒ 貸借対照表(B/S Balance Sheetの略)

- 今年はいくら稼ぎましたか? ⇒ 損益計算書(P/L Profit and Lossの略)

そして、それぞれのは意味は、

- BS:ある一時点の残高を現わしている(ストック)

- PL:1年間など一定の期間に生じた取引の結果(累計)を現わしている(フロー)

また、仕訳は左右(貸借)に分けることだということを以下の記事でお伝えしました。

では、仕訳で貸借にわけることとBS・PLがどう結びつくのかよくわからないという方は、

BS・PLにも貸借があり、仕訳で貸借に分けたものを、BS・PLの貸借に計上していくんだと思えば大丈夫です。

言葉だけだとわからないかもしれませんが、次のBSの貸借の意味で挙げている例をみればイメージがつくと思います。

BSの貸借の意味

BSに貸借があると言いましたが、借方、貸方、それぞれに大きな意味があります。

それは、BSの借方は「運用」、貸方は「調達」を意味していると言われています。

なになに?運用と調達?・・・

例をもとにイメージしてください。

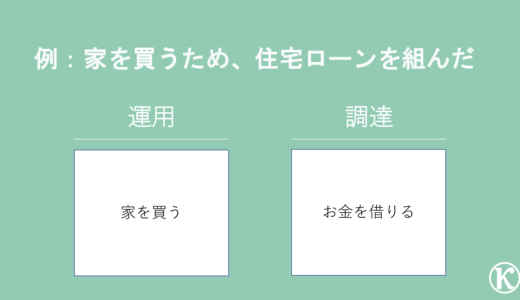

| 例:家を買うため、住宅ローンを組んだ |

まず家を購入するためには、お金が必要です。ですが、一括で支払うことができないので、銀行からお金を借りて、家を買ったとします。

この場合、銀行からお金を「調達」し、そのお金を元手に家を購入(運用)していると考えるわけです。

「運用」という言葉がわかりにくい場合には、「調達したお金の使い道」と理解すればいいです。

この例の仕訳は、以下のようになります(家の値段が4,000万円とします)。

| (借方)家 | 4,000万円 | (貸方)借入金 | 4,000万円 |

そして、この結果作成されるBSはこうなります。

このように、貸借に大きな意味を持たせていることで、BSを見る人が理解しやすくなっているのです。

あと、仕訳で貸借にわけた内容が、そのままBSの貸借に計上されてますよね。これが、仕訳とBSとの関係です。イメージできましたかね?

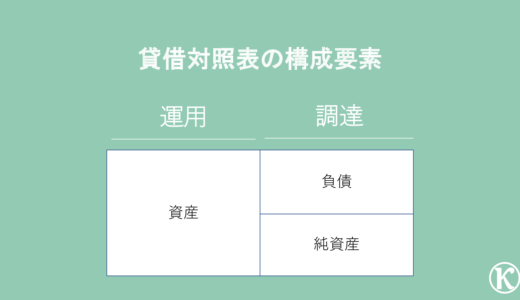

2:BSの構成要素

この「運用」の結果、企業が持っている財産を、簿記の世界では「資産」と呼びます。

つまり、上の例では、「家」が「資産」になるわけです。自分の家が資産というのは、イメージしやすいと思います。

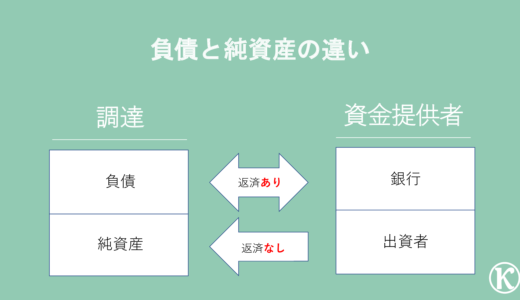

同じように、「調達」側にも、簿記の世界での呼び名があるのですが、調達側は、2つに分かれます。

「負債」と「純資産」です。

まとめると、BSは3つに分類されます。運用側:「資産」、調達側:「負債」「純資産」です。

じゃあ、次に疑問に思うのは、負債と純資産って何が違うの?ということです。

それは、返済義務の有無に違いがあります。

「負債」は、返済義務があり、「純資産」は、返済義務がないのです。

例の住宅ローンは、銀行から借りているお金なので、当然銀行に返さなきゃいけないですよね。なので返済義務ありで、「負債」に該当します。

じゃあ、返済義務がないお金の調達方法なんてあるの?と思うかもしれませんが、あるのです。

それが、出資をしてもらうという方法です。

なんだ、なんだ、また新しい言葉じゃねーか‼と言われそうですが、まー、そういわずに。この記事を読んでいる皆様も、いつか出資者になるかもしれないので、理解しておいた方がいいですよ。

出資を理解する際は、出資者側の視点から考えるといいです。

出資というのは、簡単に説明すると、出資者が直接事業を運営するのではなく、会社にお金を渡す代わりに事業を運営してもらい、利益の一部を配当という形で還元してもらう投資方法の一つです。

つまり、出資者はこの会社は、将来的に大きくなるなと将来性を見込んで、渡すお金を元手に大きくなって利益をだしてくれと言って出資するわけです。

ポイントは、渡したお金(出資金)は使っていいよ。そのかわり、それを使って利益をだしてねと言う点。

そもそも、出資者は出資した金額自体の返済は想定していないのです。だから、会社は、その資金自体は返済しなくていいんですね。

今回は、新しい言葉が一杯でてきてしまったので、ここまでにしておきましょう。

3:まとめ

最後に、今回のポイントをまとめときましょう。

- BSの借方は、「運用」を意味し、簿記の世界では「資産」と呼ぶ

- BSの貸方は、「調達」を意味し、簿記の世界では「負債」「純資産」と呼んでいる

- 「負債」「純資産」は、返済義務の有無でわけている。