会社を運営していく上で購入する「固定資産」を中心に見ていきます。

今回は、新事務所を取得する時のKazuのお話。

スーパーを運営しているO株式会社は、昨年、P社長の意向でαエリアに第2号店を出店しています。第2号店を担当しているKazuのがんばりもあり(というよりかは駅前という立地の良さから)業績は最初から好調でした。

そして、とうとう第1号店の売上を超えたのです。

Kazuは、第1号店の売上を超えることを目標にがんばっていたので、うれしくてたまりません。この結果をすぐに社長に報告しに行くことにしました。

心の中で平常心、平常心と言い聞かせていたKazuでしたが、P社長はKazuを見て「いいことがあったようだな」と言い当てられてしまいました。そして、この結果を受けて、P社長はまたもや動きました。

「よし、第2号店のそばに事務所を構えよう、今後の拡大も見込んで、今の事務所よりも大きいところを探してくれ、本社をそっちに移そう、資金が足りない場合には、銀行から借りてもかまわん」

・・・

「えっ?あっ、はい。」と回答。

急展開すぎる話についていけなかったKazuでしたが、なんとか理解し、駅前ビルを紹介してくれた、αエリアに詳しい不動産屋に相談することにしました。

そしたら、「もともと事務所として使っていた中古の建物が売りに出てます」とすぐに連絡が入り、すぐにその現場を見に行くことにしました。そしたら、なぜか現場に社長がいたのです。不動産屋が連絡を入れていたようで、Kazuはこの不動産屋、すげーと関心してしまいました。

そんなことはさておいて、案の定、社長はこの物件を相当気に入ったご様子でした。

それもそのはず、駅から5分で、第2号店へは2分もかからない場所で、建物も事務所として使っていたこともあり、ほぼそのまま使えそうなことも分かったからです。

そして、またもや即決。「ここにしよう。」

ただ、立地がいいので当然のことながら金額がはり、今の手元の資金だけでは足りないのは明白。そこで、銀行からお金を借りて購入することに。

結果として号令がでてから、たった数週間で事務所を購入してしまったのです。なのでKazuは、急いで事務所の引越の準備と追加で必要な備品(PC等)を注文。

また建物は古く、ところどころガタがきている箇所があったので引越前に修理業者に依頼することにしました。そしてKazuは気づいてしまったのです、この建物には避難用の階段が無いことに。そこで急遽、設置することにしたのでした。

こんなことを想像しながら、【簿記3級】予想問題を解いてみてください。

【簿記3級】予想問題

以下の取引を仕訳しなさい。

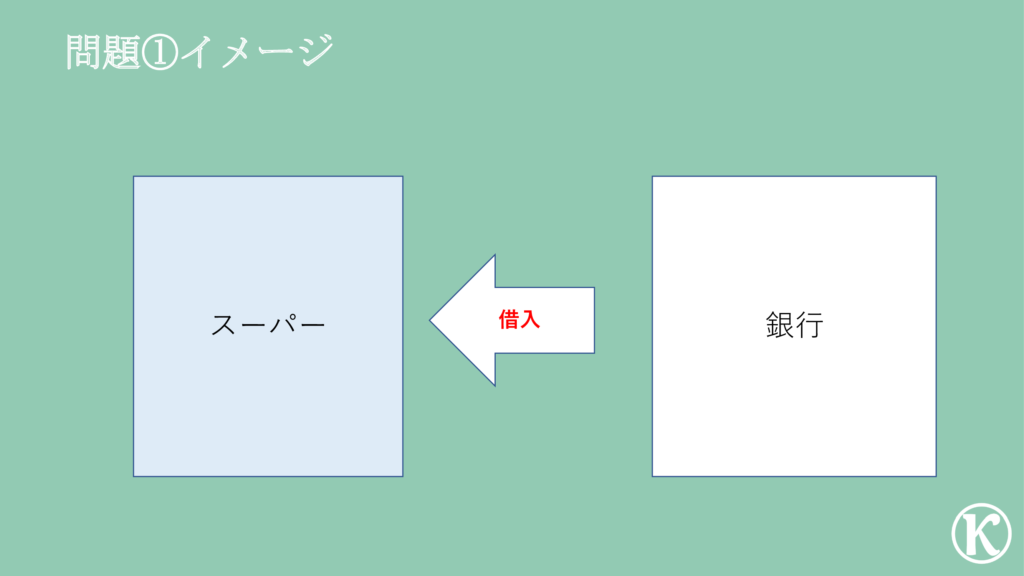

- 銀行から200,000,000円を借入し、普通預金に入金された。

- 建物60,000,000円と土地140,000,000円を購入し、代金は普通預金から振り込んだ。

- デスクトップパソコン10台を3,350,000円で購入し、代金は来月末に支払うことにした。なお、引取運賃8,000円 を現金で支払った。

- 窓ガラスのひび割れやドアノブの緩みなどが生じていたので、100,000円で修繕を実施し、また新たに避難用階段を350,000円で設置した。支払は小切手を振り出して支払った。

※上記問題、公表されている簿記3級サンプル問題を参考にKazuが勝手に作成しています。

| 問題 | 借方 | 貸方 | ||

| ① | 普通預金 | 200,000,000円 | 借入金 | 200,000,000円 |

| ② | 建物 | 60,000,000円 | 普通預金 |

200,000,000円 |

| 土地 | 140,000,000円 | |||

| ③ | 備品 | 3,358,000円 | 未払金 | 3,350,000円 |

| 現金 | 8,000円 | |||

| ④ | 修繕費 | 100,000円 | 当座預金 | 450,000円 |

| 建物 | 350,000円 | |||

問題①:借入に関する問題

銀行から200,000,000円を借入し、普通預金に入金された。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回は、「借入」です。

銀行からお金を借りること、はい、それだけです。あまり深く考えなくて大丈夫。

家を買うために住宅ローンを組むのと同じです。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

銀行から200,000,000円を借入し、普通預金に入金された。

今回の取引で何を現わしたいのか。

- 銀行に対する返済義務を負ったこと

- 普通預金の残高が増加したこと

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ① | 普通預金 | 200,000,000円 | 借入金 | 200,000,000円 |

銀行からお金を借りたということは、銀行に対してお金を返さなければならないことを仕訳で現したいんです。

では、以下のプロセスで考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 負債・純資産どっち?

- 「勘定科目」は何を使う?

BS・PLのどっち?

BS・PLってなんのために作っているのか思い出せばいいんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

銀行に対して返済しなければならないということは、返済義務はいくらありますか?のBSですね。

借方・貸方どっち?

ではBSの内、貸方と借方のどっちになるのか。

BSの借方と貸方には大きな意味がありました。借方は「運用」、貸方は「調達」を意味しているんでしたね。

今回は、わかりやすいですね。まさに銀行からお金を「調達」しているわけです。なので「調達」の貸方になります。

負債・純資産どっち?

BSの貸方であることがわかれば、あとは負債と純資産のどっちかということになります。

この違いは、自分の財産を引き渡す義務があるか否かでしたね。義務があれば「負債」、なければ「純資産」。

今回は、銀行に返済する義務を負っているので、「負債」ですね。

「勘定科目」は何を使う?

銀行から借りた場合には、「借入金」という科目を使います。これも、文字通りですね。

この4つがわかればわかりますね。

銀行からお金を借りたことを仕訳すると、貸方「借入金」200,000,000円になります。

お金を借りたことで、普通預金の残高が増加したことを仕訳で現したいんです。

こちらは普通預金に入金があっただけなので、わかりますね。

答えはこちら↓

銀行から借入金が普通預金に入金されたことを仕訳にすると、借方「普通預金」200,000,000円になります。

3:BS・PLはどうなるの?

問題①の仕訳はこちらですね。

この仕訳をBS・PLに記載するとこうなります。

これは、わかりますね。借入した資金が普通預金口座に入ってきていることがイメージできればOK‼

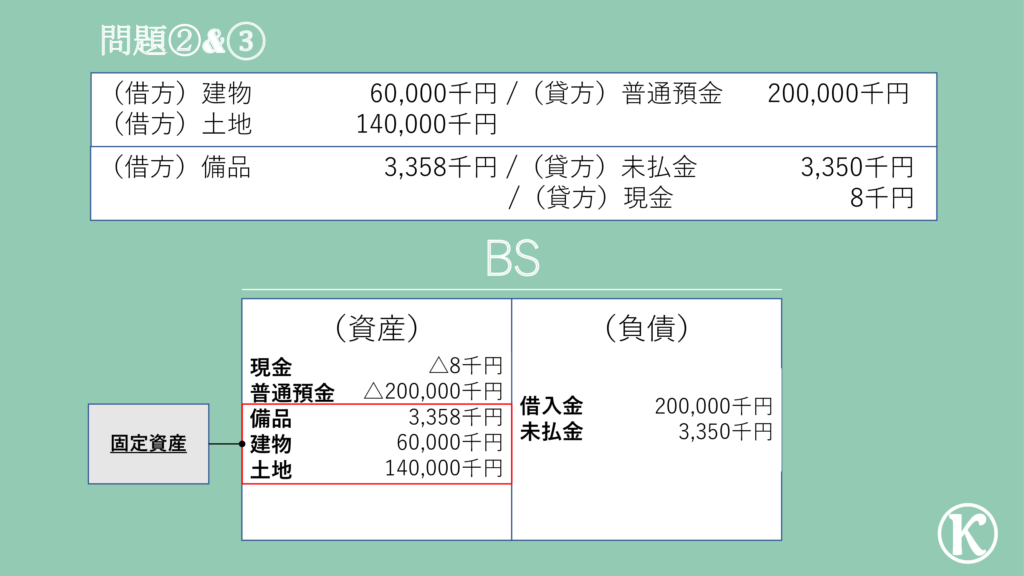

問題②&③:固定資産の取得に関する問題

問題②:建物60,000,000円と土地140,000,000円を購入し、代金は普通預金から振り込んだ。

問題③:デスクトップパソコン10台を3,350,000円で購入し、代金は来月末に支払うことにした。なお、引取運賃8,000円 を現金で支払った。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回のポイントは、「固定資産」と「付随費用」です。

といっても、難しくないです。固定資産っていうのは、長期間使用する資産のこと。

長期間ってどれくらいかというと、1年間超です。

じゃあ、どんなものが固定資産になるのかというと、こんな感じ。

- 建物

- 土地

- 車

- 備品

イメージできますかね。1年以上使いそうなモノたちです。

備品って1年以上使うの?って思うかもしれないですが、事務用の机・棚、パソコン、プリンターとかをイメージしてもらえればいいです。備品と言えど、1年以上使いそうでしょ?

これ、覚えてますか?実は、すでに前の記事ででてきてます、コイツ。

具体的には、商品を仕入れる時に出てきたヤツ。

といってもコイツも難しくないです。取得する際に、付随してかかった発生した費用は、取得するのにかかったお金として、本体の取得代金(取得価額)に含めて計上するだけ。

簡単でしょ?

商品仕入の問題を確認したい方はこちら。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

建物60,000,000円と土地140,000,000円を購入し、代金は普通預金から振り込んだ。

今回の取引で何を現わしたいのか。

- 建物と土地を取得したこと

- 普通預金の残高が減少したこと

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ② | 建物 | 60,000,000円 | 普通預金 | 200,000,000円 |

| 土地 | 140,000,000円 | |||

建物と土地を手に入れたを仕訳で現したいんです。

では、以下のプロセスで考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

BS・PLのどっち?

BS・PLってなんのために作っているのか思い出せばいいんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

建物と土地を取得したということは、自分の所有している財産はいくらありますか?のBSですね。

借方・貸方どっち?

ではBSの内、貸方と借方のどっちになるのか。

BSの借方と貸方には大きな意味がありました。借方は「運用」、貸方は「調達」を意味しているんでしたね。

今回は、わかりやすいですね。まさに銀行から調達したお金をもとに、建物と土地を取得(運用)しているわけです。なので「運用」の借方になります。

「勘定科目」は何を使う?

建物と土地を取得した場合には、「建物」と「土地」を使います。これはそのままですね。

この3つがわかればわかりますね。

土地と建物を取得したことを仕訳すると、借方「建物」60,000,000円、借方「土地」140,000,000円になります。

代金を普通預金から振り込んだことで、普通預金の残高が減ったことを仕訳で現したいんです。

こちらは普通預金に入金があったことの逆(普通預金のマイナス)なので、わかりますね。

答えはこちら↓

建物と土地の代金を普通預金から振り込んだことを仕訳にすると、貸方「普通預金」200,000,000円になります。

次に問題③。

デスクトップパソコン10台を3,350,000円で購入し、代金は来月末に支払うことにした。なお、引取運賃8,000円 を現金で支払った。

今回の取引で何を現わしたいのか。

- 備品(デスクトップパソコン)を取得すると同時に、付随費用が発生したこと

- 本体代金はまだ払っていないこと

- 引取運賃代は現金で払ったこと

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ③ | 備品 | 3,358,000円 | 未払金 | 3,350,000円 |

| 現金 | 8,000円 | |||

備品を取得したを仕訳で現したいんです。かつ、その時に付随費用が発生したことも現したいんです。

備品を取得したことは、建物と土地を取得したのと同じで、それが備品に変わっただけ。そして、付随費用は、本体価格に含めるだけでしたね。

ということは、もうわかりますね。答えはこちら。

備品を取得すると同時に取引費用が発生したことを仕訳にすると、借方「備品」3,358,000円になります。

備品を取得したんだけど、支払はまだな状態です。つまり、まだパソコン代を払っていないことを現したいんです。

では、以下のプロセスで考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 負債・純資産どっち?

- 「勘定科目」は何を使う?

BS・PLのどっち?

BS・PLってなんのために作っているのか思い出せばいいんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

まだ払っていないパソコン代はいくらありますかなので、いくらありますか?のBSですね。

借方・貸方どっち?

ではBSの内、貸方と借方のどっちになるのか。

BSの借方と貸方には大きな意味がありました。借方は「運用」、貸方は「調達」を意味しているんでしたね。

今、パソコンは入手したけど、まだ代金を支払っていない状態。

この代金をすぐ支払わなくていいという状態は、一旦銀行からお金を借りて購入し、借りたお金を後で返済するのと同じとも考えられます。

返済先は、備品販売業者か銀行かで違いますが、あとで返済するという意味では同じですね。なので、「調達」と考えられるので、「調達」の貸方になります。

負債・純資産どっち?

BSの貸方であることがわかれば、あとは負債と純資産のどっちかということになります。

この違いは、自分の財産を引き渡す義務があるか否かでしたね。義務があれば「負債」、なければ「純資産」。

今回は、備品販売業者に返済する義務を負っているので、「負債」ですね。

「勘定科目」は何を使う?

まだ支払っていない金額を現わす場合には、「未払金」という科目を使います。これも、文字通りですね。

唯一のポイントは、商品を仕入れた際に使う勘定科目「買掛金」とは区別する必要があるということ。

備品は、自社が販売する商品・製品ではないですね。なので、買掛金は使わず、「未払金」を使用するのです。

この4つがわかればわかりますね。

パソコンの本体代金はまだ払っていないこと仕訳すると、貸方「未払金」3,350,000円になります。

3:BS・PLはどうなるの?

問題②と③の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ② | 建物 | 60,000,000円 | 普通預金 | 200,000,000円 |

| 土地 | 140,000,000円 | |||

| ③ | 備品 | 3,358,000円 | 未払金 | 3,350,000円 |

| 現金 | 8,000円 | |||

問題②と③の仕訳をBS・PLに記載するとこうなります。

BSがごちゃごちゃしてますが、借入れたお金で固定資産を一杯取得しているのがわかりますね。それにより現預金の支払が発生し、一部まだ支払っていない残高があることがイメージできればOK‼

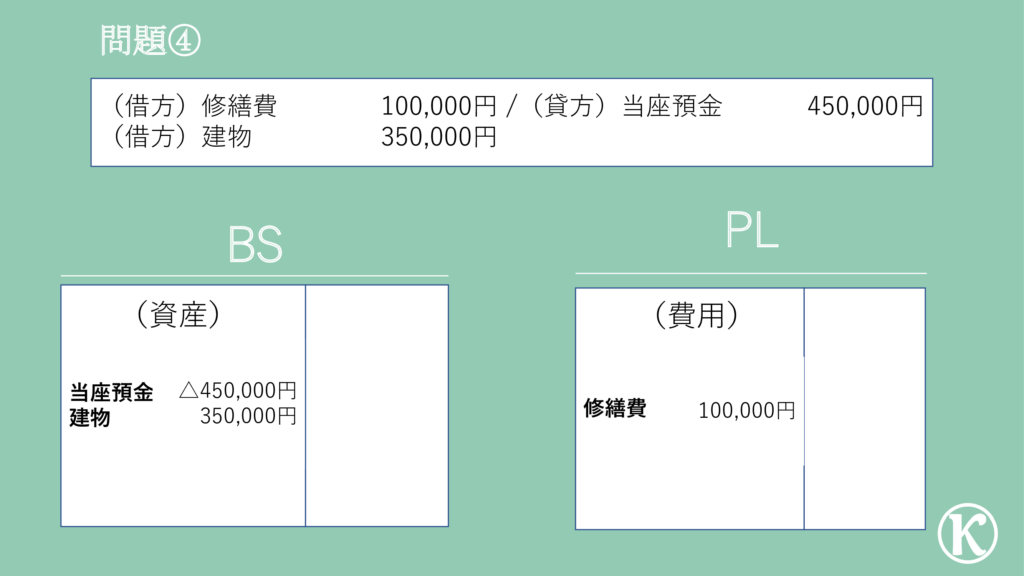

問題④:修繕と資本的支出に関する問題

窓ガラスのひび割れやドアノブの緩みなどが生じていたので修繕を100,000円で実施し、また新たに避難用階段を350,000円で設置した。なお、支払は小切手を振り出して支払った。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回のポイントは、「修繕」と「資本的支出」です。

「修繕」って普段つかわない言葉かもしれませんが、「修理」とか「保守・メンテナンス」のこと。

固定資産を維持していくためには、この「修理」や「メンテナンス」が必要ですよね。

例えば一戸建を想像してみてください。新築で立てても10年ぐらい経つと、外壁の塗装とか、お風呂の給湯器を交換しなきゃとか、色々メンテナンスが必要なところが出てきますよね。それと同じです。

次に「資本的支出」ですが、普段、絶対つかわない言葉ですね(笑)。

さっきの「修繕」というのは、今ある現状を維持していくために必要な費用です。でも、固定資産を買った後、その固定資産自身に機能を追加する場合もありますよね。

例えば、建物に避難階段を設置するというのは、建物に避難階段という機能を追加してますよね。もちろん物理的にも階段が追加されてます。

簿記の世界では、この機能を追加したことで、その建物の価値は高まったと考えます。

価値が高まるというのがよくわからない方は、避難階段のある家とない家を比較すれば、価値に違いがありそうだなとは思えますよね。それです。

そして、この価値を高めるための支出を、簿記の世界では「資本的支出」と呼んでいるだけです。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

窓ガラスのひび割れやドアノブの緩みなどが生じていたので修繕を100,000円で実施し、また新たに避難用階段を350,000円で設置した。なお、支払は小切手を振り出して支払った。

今回の取引で何を現わしたいのか。

- 修繕を実施したこと

- 避難階段を設置したこと

- 小切手を振り出したこと

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ④ | 修繕費 | 100,000円 | 当座預金 | 450,000円 |

| 建物 | 350,000円 | |||

建物を維持していくために、修理をしたことを仕訳で現したいんです。

では、以下のプロセスで考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 「勘定科目」は何を使う?

BS・PLのどっち?

BS・PLってなんのために作っているのか思い出せばいいんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

建物を維持するための支出は、スーパーの運営をサポートしている事務所を維持していくための支出です。つまり、事業を運営していくためには(=稼いでいくためには)、必要な支出だというわけです。なので、最終的にいくらもうけたのかを知るために必要な支出なので「いくら稼ぎましたか」のPLです。

借方・貸方どっち?

PLの「貸方」と「借方」がどんなものだったか、思い出してもらえればわかります。

貸方は「稼いだお金」、借方は「稼ぐために支払ったお金」、そして差額が「もうけ」です。

そして、そもそも「稼ぐために支払ったお金」のことを「費用」というんでしたね。なので、店舗運営のために支払った賃料は、借方の「費用」になります。

「勘定科目」は何を使う?

修繕を実施した場合には、「修繕費」を使います。これはそのままですね。

この3つがわかればわかりますね。

土地と建物を取得したことを仕訳すると、借方「修繕費」100,000円になります。

今度は、避難階段を設置したことを仕訳で現したいのですが、どんな取引?で説明した通り、避難階段を設置したということは、建物の価値を高める資本的支出をしたということになります。

つまり、避難階段を設置したということは、資本的支出をしたことで建物の価値が高まったことを仕訳で現したいのと同じです。

「価値が高まっている」がわかりにくければ、建物の一部を追加で取得したと考えればいいのです。そうすると、問題②と同じになります。

答えはこちら↓

避難階段を設置して、建物の価値を高めたことを仕訳にすると、借方「建物」350,000円になります。

修繕費と資本的支出を支払うために、小切手を振り出したことを仕訳で現したいんです。

「小切手」については、勉強済みですね。

答えはこちら↓ 小切手の考え方がわからなかったら、「支払・回収に関する仕訳(小切手・約束手形・クレジット)」の問題①の仕訳を再度チェック。

修繕費と資本的支出を支払うために小切手を振り出したことを仕訳にすると、貸方「当座預金」450,000円になります。

3:BS・PLはどうなるの?

問題②と③の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ④ | 修繕費 | 100,000円 | 当座預金 | 450,000円 |

| 建物 | 350,000円 | |||

この仕訳をBS・PLに記載するとこうなります。

避難階段を設置したことで、建物の価値が高まっているのと、建物の一部を修理していることがイメージできればOK‼

最後に一言

今回は「固定資産」を中心に見てきました。

自分の家を事務所だと思って考えれば、イメージしやすいと思います。あとは、商品を買うのと同じ。ただ、固定資産は長期間使うから、修理だったり機能拡張が必要だったりすると思えばいいわけです。

簡単でしょ?

ではまた。