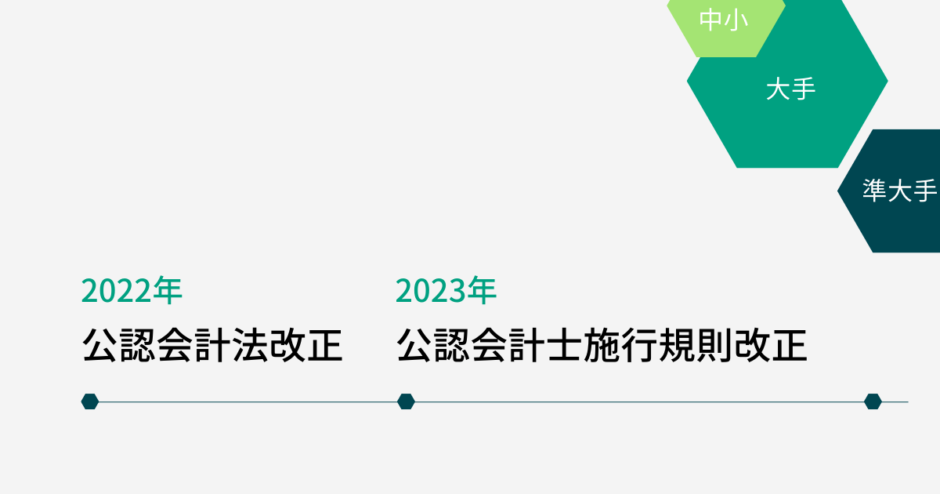

公認会計士法が2022年5月に改正され、それに伴い、その施行規則が2023年に改正されたお話。

今回の改正は、中小監査事務所にだいぶ影響がありそう。

・「公認会計士法/施行規則」が改正された背景を知りたい方

・「公認会計士法/施行規則」の改定内容を、サクッと知りたい方

・大手から中小監査事務所への交代がもたらす影響を知りたい方

公認会計士法/施行規則の改正の背景

理由は3つ

・大手監査法人から準大手・中小監査事務所への監査人の交代が増加

・中小監査事務所における法人・個人の質

・共働き・女性活躍推進

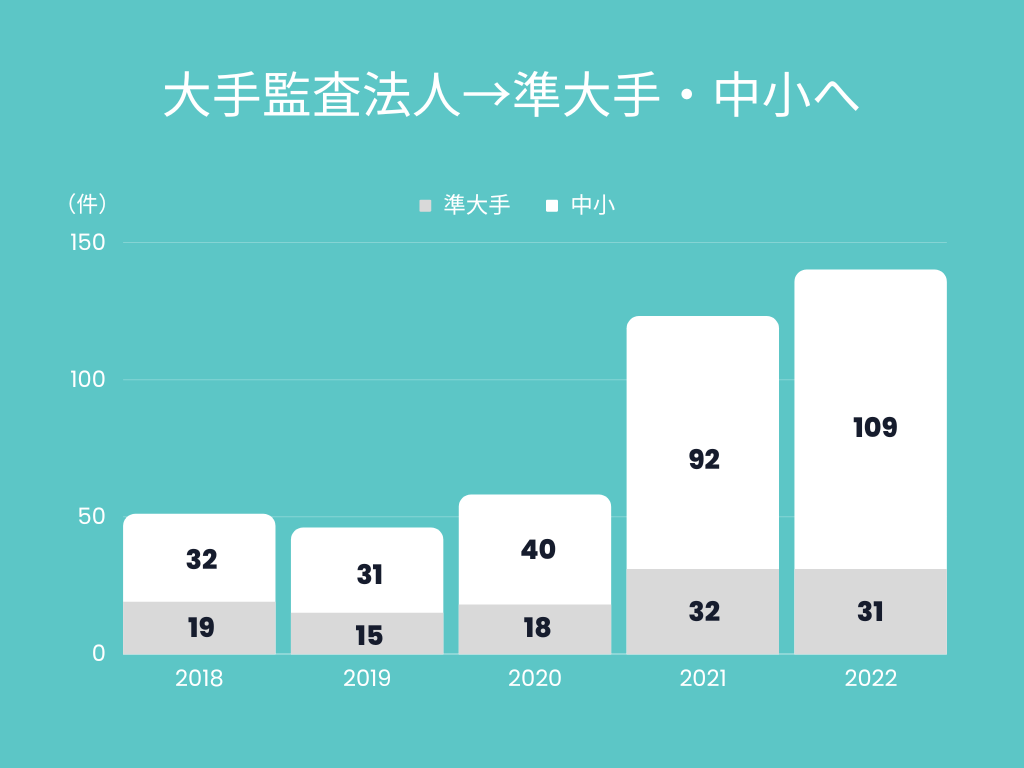

(出典)令和4年版モニタリングレポートをもとにKazuが作成

※各年6月末までに後任監査人を決定している会社数

このグラフは、大手監査法人から準大手・中小監査事務所に変更した件数のグラフ

2021年に急増、主な理由は、

監査でやることが増えたことによる監査報酬の増

⇒報酬の見合った監査法人へ異動

中小監査事務所へ大量に異動しているが・・・

ほとんど20名以下(使用人含む)で運営しているのが実態。

第6回 監査法人のガバナンス・コードに関する有識者検討会 参考資料によると

中小監査事務所:237法人中、20名以上は4法人のみ(2020年度)

皆さんはどう思います、この状況?

・上場維持コストを下げられて、配当に回せる額が増えるかな

・確かに大手じゃなくてもいいんじゃない

・そもそも、中小監査法人ってどこよ

・投資する立場からだと、ちょっと不安だな

とか、色々ありそうですが、

制度設計者たちは

「財務諸表の信頼性の喪失」を一番心配したのです。

そりゃそう思いますよね。

上場会社の監査は、当然相当の質が求められるのに、数名しかいない法人でそれを本当に担保できているのか?と

実際、公認会計士・監査審査会の勧告を受けている中小の監査事務所は近年急増しているのが実情

(勧告ラッシュ)

・2022年1月:仁智監査法人

・2022年4月:UHY東京監査法人

・2022年6月:監査法人ハイビスカス

・2023年1月:ひびき監査法人

・2023年3月:赤坂有限責任監査法人

なので、法人として、また、個人の能力を底上げする必要性から、改正することに。

公認会計士法/施行規則の改正点

主な改正点は3つ。

1:【上場会社を監査する監査法人】登録を義務化

2:【公認会計士】登録要件変更等

3:【監査法人の社員】配偶者が役員の会社に対して、監査が可能に

1つ目は、上場会社を監査している監査法人に、登録を義務付ける改正

これ実は、すでに登録制度(「登録上場会社等監査人登録制度」)自体は、あったのですが、

位置づけが自主規制だったので、義務化したという改正。

ポイントは、登録企業は、「業務管理体制の整備」が同時に義務付けられること。

中小監査法人が困っちゃうのが、ここ。

①「監査法人のコーポレートガバナンス・コード」の適用

②「監査法人のコーポレートガバナンス・コード」の適用状況の開示

③品質管理レビューの対象事務所の中心が、中小監査法人に

実は、監査法人の世界にも、上場会社のように「コーポレートガバナンス・コード」あるのです。

でも、「監査法人のコーポレートガバナンス・コード」の適用は、いままで大手監査法人のみで、それ以外は自主規制だったのが、上場会社を監査するなら義務に。

多くの中小監査事務所が、今まで対応してないと思うので、最初の関門はCGコードの適用

さらなる関門が、CGコードの適用状況の開示である。

「監査の質」を高めたい日本公認会計士協会は、

「監査品質のマネジメントに関する年次報告書」の作成を、中小監査法人に対して求めていくことに。

1.監査品質向上に向けた取組及び事務所概要

(1) 監査品質向上に向けた取組

(2) 事務所概要

2.6つの基盤

(1) 品質管理基盤

(2) 組織・ガバナンス基盤

(3) 人的基盤

(4) IT基盤

(5) 財務基盤

(6) 国際対応基盤

(別紙)監査法人のガバナンス・コードへの対応状況

(出典:中小監査事務所の体制整備の支援に向けた取組(案))

開示が必要

⇒人数の少ない監査法人の悩みの種

日本公認会計協会が品質管理レビューの方針を変更。

・レビューチームのリソース配分の変更

・重点検証ポイントの変更

監査事務所は、日本公認会計士協会による品管レビューを定期的に受けている。

【現状】:大手監査事務所のチェックが中心

【今後】:中小監査事務所のチェックが中心

つまり、中小監査事務所の品管レビューを受ける頻度が高まる恐れあり。

レビューチームの見方も変更に。

【現状】:個別監査業務が適切に実施されているか

【今後】:監査事務所の品質管理システムが有効に機能しているか

監査事務所として、そもそも品質管理体制が構築されていないとアウトだし、

その体制を有効に機能させていなければならない。

(変更内容は当然だなとも感じるが、数人しかいない監査事務所って本当に対応できるのかな・・・)

会計士は、会計士試験に合格しただけでは登録できないのです。

合格後、実務経験を積んで、さらに修了考査に合格したら、晴れて、公認会計士として登録できるのですが・・

2つ目は、その実務経験期間が2年から3年に伸ばす改定

<主な理由>

・業務内容の複雑化、監査基準の高度化に伴い、実務経験で学ぶことが増えていること

・欧州でも、3年以上の経験が必要とされていること

私の時は、2年間実務、3年目に修了考査で登録という流れだったけど、1年ズレると、4年目に修了考査の勉強か・・・

どんな影響があるのかな・・・

(Kazuの疑問)

・4年目って色々任されて成長できるタイミングな気もするが、そのタイミングも後ろにズレるのかな?

・公認会計士になってから退職したいと思う人達の退職時期が、1年ズレてくるのか?

・これから会計士になりたいと思っている人達はどう思うのかな?

ちょっとした変化がありそうな気がしています

3つ目は、共働き・女性活躍推進の弊害を取り除く、改正

今まで、監査法人の社員の配偶者が、会社の役員だった場合、その会社に対して監査できないルールが整備されていました。

ただそれだと、共働き・女性活躍推進の弊害に。

なぜか。

「監査法人の社員の配偶者が役員になった場合」の会社の気持ちを考えてみてください

(会社の気持ち)

●●さんは優秀だから役員に抜擢したいな

→でも、●●さんの旦那さん、うちの監査人の社員なんだよな

→ということは、監査法人を変えなきゃいけなくなるのかな・・・

→役員への起用はやめておこうかな・・・

こうなっちゃうのです。

国がどれくらい女性活躍を推進したいかというと、

↓これぐらい。

・2025 年を目途に、女性役員を1名以上選任するよう努める。

・2030 年までに、女性役員の比率を 30%以上とすることを目指す。

女性活躍・男女共同参画の重点方針 2023(女性版骨太の方針 2023)(原案)

※プライム市場上場企業を対象とした女性役員比率の数値目標

推進したい気持ちで一杯です。

なので、改正。

最後に

今回の改正は、

「監査の質」を、監査人個人・個人のレベルに依拠している中小監査事務所に、組織的な対応を求める

改正なのかな。

これ、なかなかな変革だと思う。

これぐらいでいいよねと思っていた人達を、1段も2段高い水準に引き上げなければならないからだ。

そういう時は、危機感を持って、自分事にするしかない。

もう一度見よう、勧告ラッシュを。

(勧告ラッシュ)

・2022年1月:仁智監査法人

・2022年4月:UHY東京監査法人

・2022年6月:監査法人ハイビスカス

・2023年1月:ひびき監査法人

・2023年3月:赤坂有限責任監査法人

肝に銘じて、日々精進‼