今回は、従業員に対して支払う「給与」を中心に見ていきます。

ということで、給料日のKazuのお話。

O株式会社に入社した、新人時代のKazu。今日は、うれしい、うれしい、給料日。

初任給は20万円と言われていたので、ワインソムリエになるためのワインスクールに通えるぞ‼と意気込んでいたのですが…

通帳を見るとなぜか20万円は入っていません。あれ…なんで?と思い、隣の席のS先輩に聞いて見ると、笑いながら、給与明細を見てごらんと言われてしまいました。

恥ずかしがりながら、給与明細を見てみると、なにやら、色々書いてあります。

あっ、領収書を無くして泣きながら探した交通費も入ってるとうれしい気持ちになるや、その隣には、社会保険とか所得税という謎の文字が。

・・・

まー、なんだかわからないけど、社会に貢献するお金を払える社会人になったんだなと前向きに捉えるKazuでした。

こんな状況を想定しながら、【簿記3級】予想問題を解いてみてください。

【簿記3級】予想問題

以下の取引を仕訳しなさい。

- O株式会社は、6月分の従業員給与2,000,000円を支給した。その際、社会保険料(健康保険・厚生年金・雇用保険合計)300,000円と所得税の源泉徴収分36,000円を控除して従業員の指定する銀行口座へ普通預金から振り込んだ。

- O株式会社は、7月に今年度の雇用保険料216,000円を現金で一括納付した。そのうち従業員負担分は72,000円(月額相当額6,000円)であり、残額は会社負担分である。従業員負担分は毎月給与から月額相当額を差し引いて支給しており、7月以降の9カ月間は会社が立替て、その後毎月の給与にて精算する。

- O株式会社は、7月分の従業員給与2,200,000円について、社会保険料(健康保険・厚生年金合計)323,400円と所得税の源泉徴収分39,600円、また会社が立替ている雇用保険の月額負担分を控除して、従業員の指定する銀行口座へ普通預金から振り込んだ。

- O株式会社は、出張から戻った従業員から旅費の領収書13,000円を受け取ったので、すでに概算払いしていた10,000円との差額を従業員の指定する銀行口座へ普通預金から振り込んだ。

※問題文は公表されている簿記3級サンプル問題を参考に作っています。なお、O株式会社は架空の会社です。

| 問題 | 借方 | 貸方 | ||

| ① | 給与 | 2,000,000円 | 普通預金 | 1,664,000円 |

| 社会保険料預り金 | 300,000円 | |||

| 所得税預り金 | 36,000円 | |||

| ② | 法定福利費 | 144,000円 | 当座預金 | 216,000円 |

| 社会保険料預り金 | 18,000円 | |||

| 従業員立替金 | 54,000円 | |||

| ③ | 給与 | 2,200,000円 | 普通預金 | 1,831,000円 |

| 社会保険料預り金 | 323,400円 | |||

| 所得税預り金 | 39,600円 | |||

| 従業員立替金 | 6,000円 | |||

| ④ | 旅費交通費 | 13,000円 | 仮払金 | 10,000円 |

| 普通預金 | 3,000円 | |||

問題①:給与(社会保険・所得税)に関する問題

O株式会社は、6月分の従業員給与2,000,000円を支給した。その際、社会保険料(健康保険・厚生年金・雇用保険合計)300,000円と所得税の源泉徴収分36,000円を控除して従業員の指定する銀行口座へ普通預金から振り込んだ。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回は、「給与」です。

これはわかりますね。皆さんが働いたことで、会社からもらえるお金です。

ただ残念なことに、給与額全部が皆さんに渡されるわけではないのです。

なんで?

って思いますよね。実は、「会社で働いて給与をもらう」と、自動的に支払わなければならないことも発生しているからです。

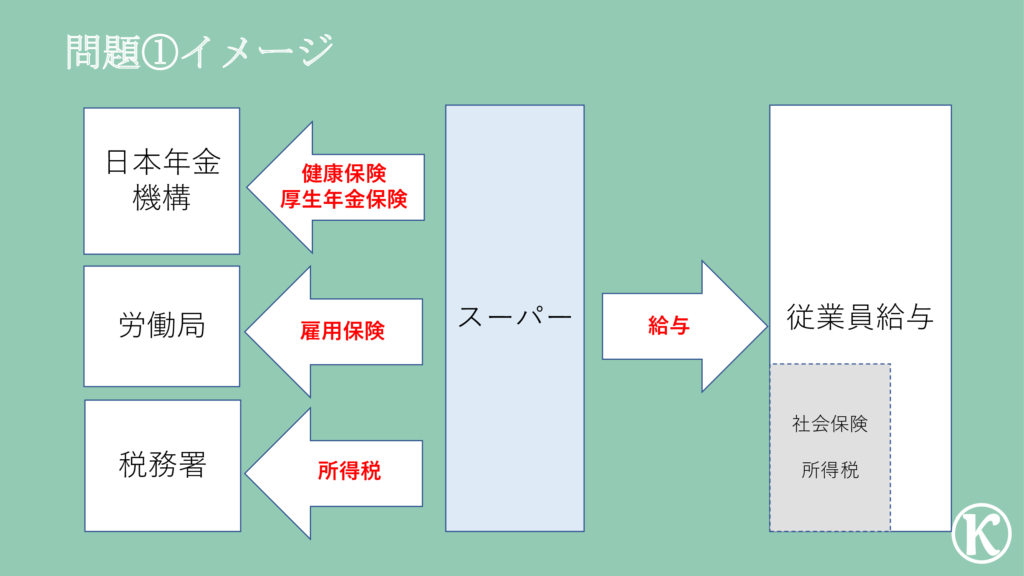

大きくは、「社会保険」と「税金」です。

社会保険

「社会保険」って言葉は聞いたことありますか?

「社会保険」というのは、名前の通り「ソーシャル」、つまり公的な保険という意味で、会社に勤めている人はほとんどが加入している(しなければならない)保険です。

なので、会社で働く=強制的に入る保険と思ってもらっていいでしょう。

そして、この「社会保険」にはいくつか種類があります。今回は3つ紹介します。

病院に行ったことがあれば誰もがお世話になっている「健康保険」。みなさん、医療費は3割負担で済んでいるのはご存じですかね?これは、「健康保険」に皆さんが加入しているから、3割で済んでいるのです。

病院に行って窓口で保険証を見せていると思いますが、あれは、健康保険に加入しているかを確認しているのです。

みなさん「国民年金」って聞いたことがありますかね?

「国民年金」は、20歳~60歳未満の国民全員が入る保険です。ただ、会社に勤めている人は、この「国民年金」ではなく、「厚生年金」という違う年金に加入します。年金にも種類があるんだと思えば大丈夫。

この厚生年金に加入していると、会社勤めが終わる65歳から年金を受け取れるのですが、これが巷でよく聞く「これからの老後は、年金だけじゃ暮らしていけないよ」のアレです。

3つ目は「雇用保険」。これはその名の通り、雇用に関する保険。

育休中で働けない時もお金が出るという話を聞いたことはありますか?それは、この保険から出してくれているのです。あと、失業しちゃった場合に、次の就職先が決まるまでの資金として「失業手当」が払われるのもこの保険からです。

あまり普段は馴染みがない保険かもしれませんが、何かあった時に重要な保険です。まー、保険というのは、そういうものですよね。

税金

皆さん国民の三大義務って知ってますか?

「勤労の義務」「教育の義務」「納税の義務」です。そしてこれ、憲法で定まっています。

この定めに基づき、会社は稼いだ利益をもとに国に税金を納めています。そして、これは個人も同じ。

会社で働いている人の稼ぎは、基本「給与」なので、その給与に対して税金が発生します。

その一つが「所得税」で、毎月の給与から支払っているのです。

納付方法

「給与」をもらっている人はわかると思いますが、自分で社会保険料とか、所得税とか納付してないですよね?

想像してみてください。

毎月、個人で納付しなければならないことを。めんどくさすぎますよね(笑)しかも、納付するの忘れちゃったとか、普通にあり得ますよね。

そこは国も考えていて、確実に納付してもらう方法として、社会保険や所得税を徴収する義務を会社に課しているのです。

なので、給与を支給する際に、社会保険と税金を会社が集めて納付してくれているのです。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

O株式会社は、6月分の従業員給与2,000,000円を支給した。その際、社会保険料(健康保険・厚生年金・雇用保険合計)300,000円と所得税の源泉徴収分36,000円を控除して従業員の指定する銀行口座へ普通預金から振り込んだ。

今回の取引で何を現わしたいのか。

- 給与を支給したこと

- 社会保険料と所得税を預かったこと

- 普通預金の残高が減ったこと

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ① | 給与 | 2,000,000円 | 普通預金 | 1,664,000円 |

| 社会保険料預り金 | 300,000円 | |||

| 所得税預り金 | 36,000円 | |||

今月の給与を支給したことをを仕訳で現したいんです。

「給与」も事務所の賃料と同じです。

従業員に対する「給与」というのは、会社が稼いでいくために雇用し、働いてもらっているわけです。なので、「給与」も稼ぐために支払ったお金という意味で、「賃料」と同じ費用なのです。

使用する勘定科目は「給与」そのままです。

もうわかりますね。答えはこちら↓

給与を支給したことを仕訳にすると、借方「給与」2,000,000円になります。

会社は社会保険料や所得税を徴収して、納付する義務があると説明しました。なので、社会保険料や所得税を従業員から預かったことを仕訳で現したいんです。

では、以下のプロセスで考えていきましょう。

- BS・PLのどっち?

- 借方・貸方どっち?

- 負債・純資産どっち?

- 「勘定科目」は何を使う?

BS・PLのどっち?

BS・PLってなんのために作っているのか思い出せばいいんでしたね。

- 今いくらありますか? ⇒BS

- 今年はいくら稼ぎましたか? ⇒PL

従業員の社会保険料や所得税を預かっているわけです。ということは、預かっているお金はいくらありますか?のBSですね。

借方・貸方どっち?

ではBSの内、貸方と借方のどっちになるのか。

BSの借方と貸方には大きな意味がありました。借方は「運用」、貸方は「調達」を意味しているんでしたね。

今回は、従業員から納付するための資金を調達したと考えることができるので、「調達」の借方になります。

負債・純資産どっち?

BSの貸方であることがわかれば、あとは負債と純資産のどっちかということになります。

この違いは、自分の財産を引き渡す義務があるか否かでしたね。義務があれば「負債」、なければ「純資産」。

今回は、従業員の代わりに支払う義務を負っています。つまり、あとで預かったお金を引き渡す義務があるので、「負債」ですね。

「勘定科目」は何を使う?

資金を預かった場合は、「預り金」という科目を使います。今回は、どんな預り金かわかるようにより詳細に「社会保険料預り金」と「所得税預り金」という科目を使いましょう。

この4つがわかればわかりますね。

従業員の社会保険料と所得税を預かったことを仕訳すると、貸方「社会保険料預り金」300,000円、「所得税預り金」36,000円になります。

賃料を普通預金から振り込んだことで、普通預金の残高が減ったことを仕訳で現したいんです。

こちらは普通預金に入金があったことの逆(普通預金のマイナス)なので、わかりますね。あと今回は、「預り金」分を控除して振り込んだということは、給与総額から「預り金」分を控除した金額にすればOK。

答えはこちら↓

給与を普通預金から振り込んだことを仕訳にすると、貸方「普通預金」1,664,000円になります。

3:BS・PLはどうなるの?

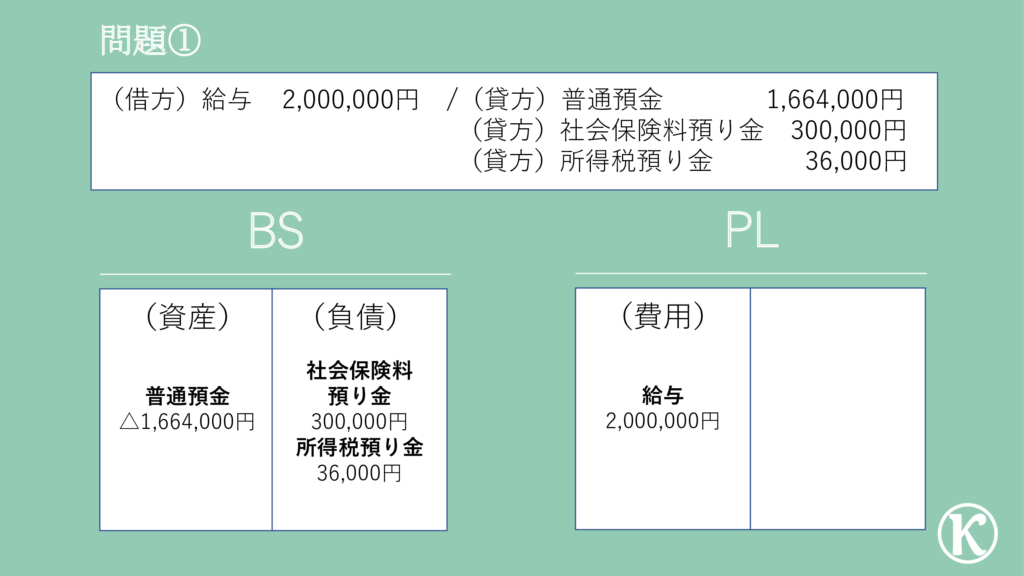

問題①の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ① | 給与 | 2,000,000円 | 普通預金 | 1,664,000円 |

| 社会保険料預り金 | 300,000円 | |||

| 所得税預り金 | 36,000円 | |||

この仕訳をBS・PLに記載するとこうなります。

従業員に給与を2,000,000円支給していることをPLは現わしていて、それを支払ったことで普通預金が減少しているとともに、従業員から社会保険料や所得税に関する資金を預かっていることがイメージできればOK‼

問題②&③:雇用保険の納付と精算に関する問題

問題②:O株式会社は、7月に今年度の雇用保険料216,000円を現金で一括納付した。そのうち従業員負担分は72,000円(月額相当額6,000円)であり、残額は会社負担分である。従業員負担分は毎月給与から月額相当額を差し引いて支給しており、7月以降の9カ月間は会社が立替て、毎月の給与にて精算する。

問題③:O株式会社は、7月分の従業員給与2,200,000円について、社会保険料(健康保険・厚生年金合計)323,400円と所得税の源泉徴収分39,600円、また会社が立替ている雇用保険の月額負担分を控除して、従業員の指定する銀行口座へ普通預金から振り込んだ。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

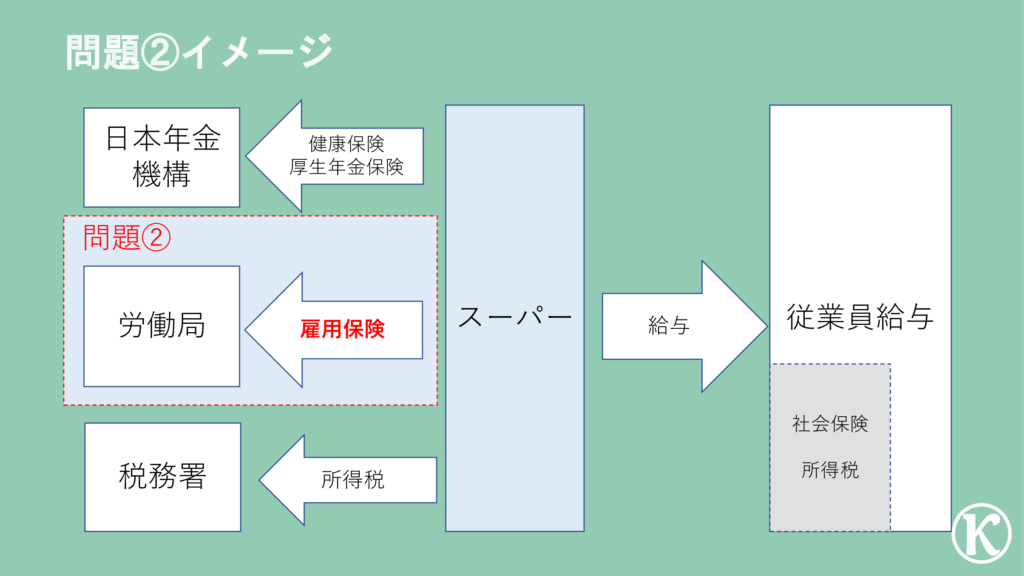

今回のポイントは、「雇用保険料」です。

あれ?さっき会社が徴収してくれるって言ってたじゃん。

そうです。給与をもらう側の人は、給与から直接控除(給与天引き)されるだけで終わりますが、会社側は違います。納付をしなければなりません。その話。

雇用保険料の納付は、年間分(4月~3月)を概算で一括納付することが原則。その納付の時期が、例年6月1日~7月10日の間に行われていて、「年度更新」と言われています。ちなみに概算で支払うため、実際の金額と差が生じますが、その差は翌年の納付の際に精算しています。

実際の「年度更新」の時期は覚えなくて大丈夫。

問題文を見て「従業員負担分」?「会社負担分」?と思った方。大丈夫です。今から説明します。

実は雇用保険料は、従業員が100%払っているのではなく、会社が一部負担してくれているのです。会社の事業内容により負担割合は異なりますが、多くの会社は、従業員が1/3、会社は2/3を負担しています。

なので従業員が負担している分を「従業員負担分」、会社が負担している分を「会社負担分」と言っているだけです。

そして会社が「年度更新」時に支払う雇用保険料は、従業員分も含めた概算の100%分を一括で納付します。その後、給与支給の際に、従業員負担分を徴収して精算していくのです。

つまり、会社は従業員負担分を立て替えているのです。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

まず問題②から。

O株式会社は、7月に今年度の雇用保険料216,000円を現金で一括納付した。そのうち従業員負担分は72,000円(月額相当額6,000円)であり、残額は会社負担分である。従業員負担分は毎月給与から月額相当額を差し引いて支給しており、7月以降の9カ月間は会社が立替て、毎月の給与にて精算する。

今回の取引で何を現わしたいのか。

- 現金残高が減ったこと

- 雇用保険料の従業員負担分を立て替えたこと

- 雇用保険料の会社負担分がかかってること

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ③ | 法定福利費 | 144,000円 | 現金 | 21,600円 |

| 社会保険料預り金 | 18,000円 | |||

| 従業員立替金 | 54,000円 | |||

雇用保険料を現金払いしたことで、現金残高が減ったことを仕訳で現したいんです。

問題①の「給与」と全く同じなので、わかりますね。

答えはこちら↓

雇用保険料を現金で支払ったことを仕訳にすると、貸方「現金」21,600円になります。

すでに説明した通り、雇用保険は年間分を一括で支払います。

つまり、従業員の年間負担分72,000円を会社が立て替えたわけですが、毎月問題①のように従業員負担分を徴収しており、すでに4月~6月の3ヶ月分の雇用保険料18,000円(6,000円×3ヶ月)を預かっています。

そのため、3ヶ月分は預かっている資金から支払い、残りの9ヶ月分を立て替えたと考えるわけです。

すでに預かっている社会保険料預り金については、納付したことで支払い義務から解放されたと考えればいいのです(負債のマイナス)。

一方で、9ヶ月の立替えはどう考えるのかというと、後日従業員から立替分を支払ってもらう権利が発生したと考えればいいわけです。つまり後で払ってもらう「売掛金」と同じ考え方なので、「資産」ですね。

あとは勘定科目だけ。従業員に対する立替金は、「従業員立替金」という科目を使います。

これがわかれば仕訳が切れますね。

雇用保険の従業員負担分について、3ヶ月分はすでに徴収済みの預り金から、残りの9ヶ月分は会社が立替えたことを仕訳すると、借方「社会保険料預り金」18,000円、借方「従業員立替金」54,000円になります。

今度は、会社負担分です。

会社負担分の雇用保険料は、従業員を雇用することで会社は負担しなければならない支出です。つまり、従業員を雇用した場合には、給与を支給しなければならないのと同じ。つまり「給与」と同じように、もうけるための支出=「費用」と考えるのです。

そして今回使う勘定科目は、「法定福利費」を使います。

あまり聞きなれない言葉かもしれません。そもそも「福利厚生」という言葉は聞いたことはありますか?

会社が従業員に対して給与以外に提供する報酬やサービスの総称のことです。例えば、会社が持っている保養所などを利用できるサービスとかは福利厚生に該当します。

そして福利厚生のうち法的に義務があるのものを、「法定福利費」として扱うのです。

よくよく考えてみてください。雇用保険って、その保険を享受できるのは従業員ですよね。でも、その保険料の一部を会社は負担してくれているわけです。つまり、従業員としては、給与以外で提供されているサービス=福利厚生の一種なのです。

そして、この雇用保険料は、法的に支払う必要のある費用なので「法定福利費」に該当するというわけです。

これがわかれば、仕訳はわかりますね。

雇用保険の会社負担分を支払ったことを仕訳すると、借方「法定福利費」144,000円になります。

3:BS・PLはどうなるの?

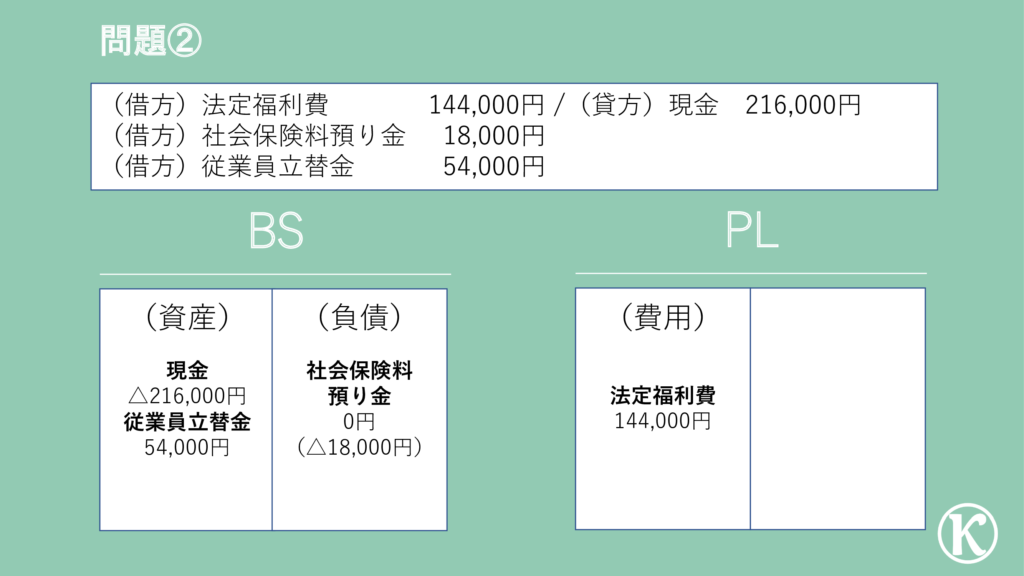

問題②の仕訳はこうでしたね。

| 問題 | 借方 | 貸方 | ||

| ② | 法定福利費 | 144,000円 | 現金 | 21,600円 |

| 社会保険料預り金 | 18,000円 | |||

| 従業員立替金 | 54,000円 | |||

この仕訳をBS・PLに記載するとこうなります。

会社負担分の雇用保険料が144,000円かかっていることをPLでは現わしていて、雇用保険を現金で支払ったが、そのうち54,000円は会社が立て替えていることをBSでは意味していることがイメージできればOK‼

次に問題③。

問題③は問題①とほぼ同じ。会社が雇用保険料を一括納付済みという点が違うだけなので、一緒に見ちゃいます。

O株式会社は、7月分の従業員給与2,200,000円について、社会保険料(健康保険・厚生年金合計)323,400円と所得税の源泉徴収分39,600円、また会社が立替ている雇用保険の月額負担分(6,000円)を控除して、従業員の指定する銀行口座へ普通預金から振り込んだ。

今回の取引で何を現わしたいのか。

- 立替えた雇用保険料の従業員負担分の内、7月分を回収したこと

- (問題①と同じ)給与を支給したこと

- (問題①と同じ)社会保険料と所得税を預かったこと

- (問題①と同じ)普通預金の残高が減ったこと

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ③ | 給与 | 2,200,000円 | 普通預金 | 1,831,000円 |

| 社会保険料預り金 | 323,400円 | |||

| 所得税預り金 | 39,600円 | |||

| 従業員立替金 | 6,000円 | |||

会社が立替えている分を精算しただけです。

「精算した」というのがわかりにくければ、会社が立て替えた従業員負担分の雇用保険料のうち7月の立替分を従業員から回収したと考えればOK。

つまり、すでに立て替えていた54,000円(9ヶ月分)のうち、1ヶ月分の6,000円を従業員から回収したということ。といことは、立替金のマイナスですね。

もうわかりますね。

立替えていた雇用保険の会社負担分を回収したことを仕訳すると、貸方「従業員立替金」6,000円になります。

その他の点は、問題①と同じなので、わからなかった方はもう一度問題①をチェック‼

3:BS・PLはどうなるの?

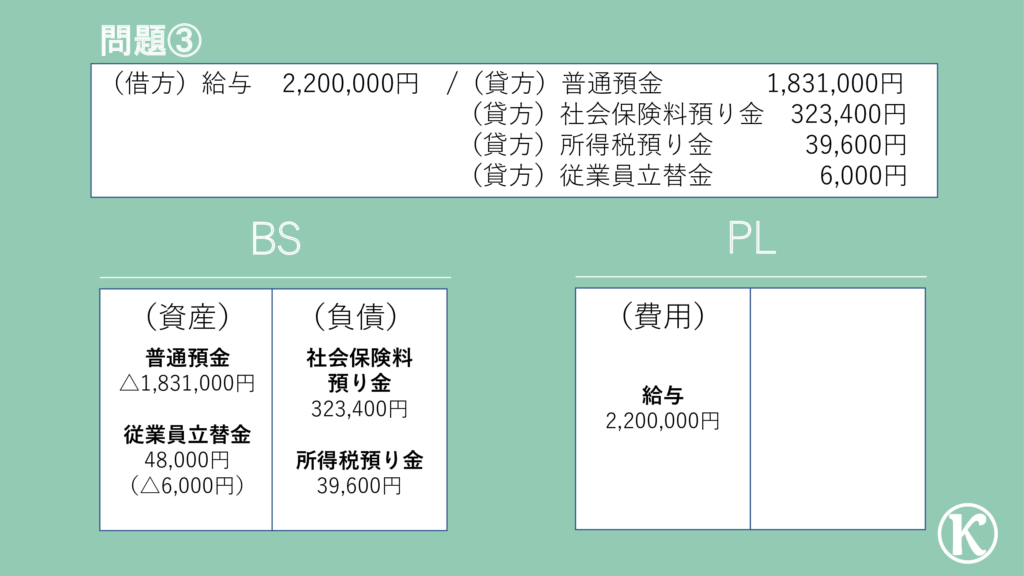

問題③の仕訳はこうでしたね。

| 問題 | 借方 | 貸方 | ||

| ③ | 給与 | 2,200,000円 | 普通預金 | 1,831,000円 |

| 社会保険料預り金 | 323,400円 | |||

| 所得税預り金 | 39,600円 | |||

| 従業員立替金 | 6,000円 | |||

この仕訳をBS・PLに記載するとこうなります。

会社負担分の雇用保険料が144,000円かかっていることをPLでは現わしていて、雇用保険を現金で支払ったが、そのうち54,000円は会社が立て替えていることをBSでは意味していることがイメージできればOK‼

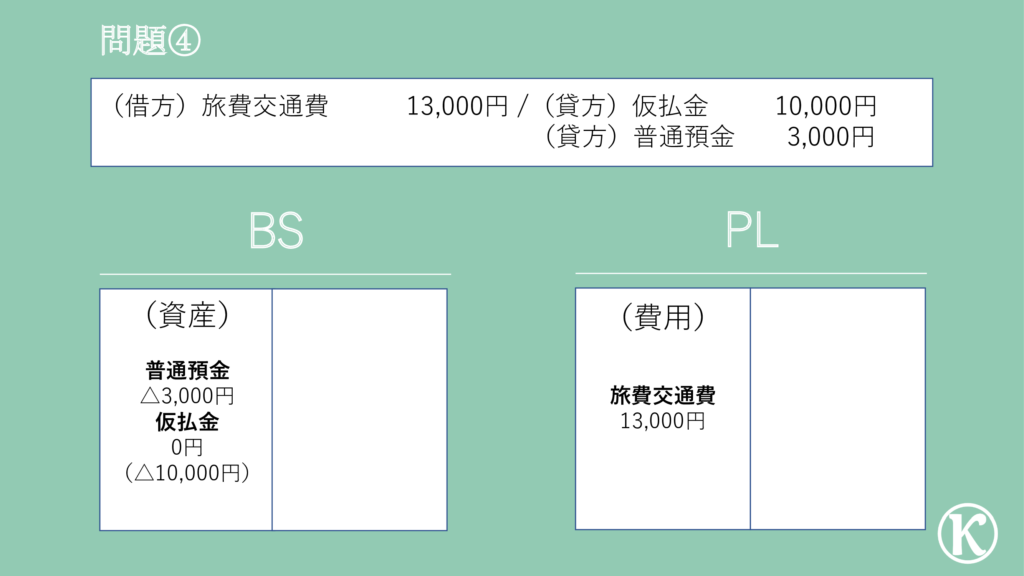

問題④:旅費交通費に関する問題

O株式会社は、出張から戻った従業員から旅費の領収書13,000円を受け取ったので、従業員の指定する銀行口座へ普通預金から振り込んだ。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

これはイメージできますかね。会社で出張に行ったことがある人はわかりますね。

出張先で泊まったホテル代とか移動に使った新幹線代などをいったん皆さんが立替て、そこでもらった「領収書」を経理に提出して、精算しているところがイメージできればOK。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

O株式会社は、出張から戻った従業員から旅費の領収書13,000円を受け取ったので、すでに概算払いしていた10,000円との差額を従業員の指定する銀行口座へ普通預金から振り込んだ。

今回の取引で何を現わしたいのか。

- 旅費がかかったこと

- 概算払いしていた資金の内容が明確化したこと

- 現金残高が減ったこと

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ④ | 旅費交通費 | 13,000円 | 仮払金 | 10,000円 |

| 普通預金 | 3,000円 | |||

旅費がかかったことを仕訳で現したいんです。

従業員が立替て支払っていますが、会社として出張が必要だったわけで、それは最終的にはもうけるために必要な支出なわけです。つまり、「賃料」や「給与」と同じ費用と考えられますね。

今回使う勘定科目は、「旅費交通費」です。これはわかりやすいですね。

これがわかれば仕訳が切れますね。

旅費がかかったを仕訳すると、借方「旅費交通費」13,000円になります。

いくらかかるかわからない旅費について一旦概算払いしていた資金の内容が明確化したことを仕訳で現したいんです。

旅費などはあとで精算するといっても、全額を従業員が立替て支払うというのは、従業員にとって一時的とはいえ、資金的に余裕がないときなどは負担になります。

そこで、その負担を少しでも軽くするために、事前にお金を従業員に渡すことがあります。ただ、いくらかかるかわかりません。そのため概算で一旦支払うのです。渡し方としては、ICカードにチャージしたものを渡したりもします。

このような内容や金額が不明確な支払額については、「仮払金」という一時的に利用する科目を使います。

(旅費のために支払っているんだから全額旅費交通費でいいんじゃないの?と思った方。)

今回の問題のように払った金額よりも高い場合には、確かにそうなのですが、少なかった場合には、旅費交通費を多額に計上してしまうことになります。

なので、払う段階では、内容や金額が明確でない一時的な支払額を計上する「仮払金」勘定を用いるのです。

実は今回の問題は、すでにこの仮払金処理がなされていることが前提なので、従業員から領収書を受領したことで、仮払金の内容が明確になったことで、仮払金を取り崩して、判明した内容に振り替える処理をすることが必要なのです。つまり、仮払金のマイナス。

これがわかれば仕訳が切れますね。

一時的に仮払いしていた内容と金額が明確になったので、仮払金を取り崩すことを仕訳すると、貸方「仮払金」10,000円になります。

従業員に旅費代を支払ったことで、普通預金残高が減ったことを仕訳で現したいんです。

問題①の「給与」と考え方は同じなので、わかりますね。今回はすでに支払った金額との差額分だけ。

答えはこちら↓

旅費を現金で支給したことを仕訳にすると、貸方「普通預金」3,000円になります。

3:BS・PLはどうなるの?

問題④の仕訳はこうでしたね。

| 問題 | 借方 | 貸方 | ||

| ④ | 旅費交通費 | 13,000円 | 仮払金 | 10,000円 |

| 普通預金 | 3,000円 | |||

これはイメージできますね。旅費交通費をで支払っていることがイメージできればOK‼

最後に一言

今回は「給与」を中心に見てきましたが、いかがだったでしょうか。簡単そうに思えて、実は色々な制度とリンクしちゃってるので意外に知っとかなければならないことが多かったのではないでしょうか。

ただ、制度については、イメージがもてる程度でOK。

とにかく色々な制度に関するものは、会社が計算、徴収そして納付までしてくれているんだことがわかれば、十分‼

ではまた。

勉強に飽きた時にでも

今回は、「給与」に関するお話でしたね。

「給与」に対する価値観は色々あるとは思いますが、多くの人が高い給与が欲しいと一度は思ったことありませんか?

ただ、お金をすでに沢山持っている人がみんな「幸せ」なのかというと、そこは必ずしも「=」にはならないのです。なぜなら、「お金」というものの捉え方次第で、人は「幸せ」にもなれるし、「悩みの種」になってもしまうから。

じゃあ、この「お金」とはなんなのか?

そんな疑問から、バックパッカーとなり2年間で40ヶ国を旅した元証券マンがいます。彼がたどり着いた結論は、「日本人は世界一、お金のことを知らない」というのです。

日本人がわかっていない、お金とはなんなのか、それを知った上で、自分達はどのように働いて生きていけばいいのか、こちらの本で考えてみてはいかがでしょうか。

墓場で一番の金持ちになることは私には重要ではない。夜眠るとき、我々は素晴らしいことをしたと言えること、それが重要だ。

スティーブン・ジョブス