今回のテーマ

今回のテーマも「補助簿」です。

もう、いいよ‼

って、なりますよね~。

今回が最後ですので、お付き合いのほどよろしくお願いいたします。今回は、現預金関連と固定資産の回です。

(補助簿一覧:ピンクが今回の解説対象)

| 主要簿 | 補助簿 | ||

| (仕訳帳) | (総勘定元帳) | (補助記入帳) | (補助元帳) |

| 【資産】 | |||

| 現金 | 現金出納帳 | – | |

| 小口現金 | 小口現金出納帳 | – | |

| 当座預金 | 当座預金出納帳 | – | |

| 売掛金 | – | 売掛金元帳 | |

| 受取手形 | 受取手形記入帳 | – | |

| 建物・土地・車両・備品 | 固定資産台帳 | ||

| 【負債】 | |||

| 買掛金 | – | 買掛金元帳 | |

| 支払手形 | 支払手形記入帳 | – | |

| 【損益】 | |||

| 売上 | 売上帳 | 商品有高帳 | |

| 仕入 | 仕入帳 | 商品有高帳 | |

3回目ですが、一応「補助簿」を勉強する時のポイントを再度確認。

では、「補助簿」の世界へ、再びどうぞ。

因みに、今回以外の「補助簿」を確認したい場合は、こちらを参照ください。

【簿記3級】予想問題

以下の取引が記録される補助簿の名前を答えなさい。

- 経理担当者は、小口現金担当者に30,000円を現金で支払った。

- 従業員の出張にかかる交通費15,000円を小口現金から支払った。

- 車両を1,400,000円で購入し、代金は小切手を振り出して支払った。

※上記問題、公表されている簿記3級サンプル問題を参考にKazuが勝手に作成しています。

以下の取引が記録される補助簿の名前を答えなさい。

問題①:経理担当者は、小口現金担当者に30,000円を現金で支払った。

問題②:従業員の出張にかかる交通費15,000円を小口現金から支払った。

| 主要簿 | 補助簿 | ||

| (仕訳帳) | (総勘定元帳) | (補助記入帳) | (補助元帳) |

| 現金 | 現金出納帳 | – | |

| 小口現金 | 小口現金出納帳 | – | |

| 問題 | 借方 | 貸方 | ||

| ① | 小口現金 | 30,000円 | 現金 | 30,000円 |

| ② | 旅費交通費 | 15,000円 | 小口現金 | 15,000円 |

以下の取引が記録される補助簿の名前を答えなさい。

車両を1,400,000円で購入し、代金は小切手で支払った。

| 主要簿 | 補助簿 | ||

| (仕訳帳) | (総勘定元帳) | (補助記入帳) | (補助元帳) |

| 当座預金 | 当座預金出納帳 | – | |

| 建物・土地・車両・備品 | – | 固定資産台帳 | |

| 問題 | 借方 | 貸方 | ||

| ③ | 車両 | 1,400,000円 | 当座預金 | 1,400,000円 |

問題①-1:現金出納帳

以下の取引が記録される補助簿の名前を答えなさい。

経理担当者は、小口現金担当者に30,000円を現金で支払った。

必要な「補助簿」を考える場合には、まず仕訳を切って、一つ一つの勘定科目毎に考えていけばOK。

仕訳はこちら。まずは貸方の「現金」から考えていきましょう。

| 問題 | 借方 | 貸方 | ||

| ① | 小口現金 | 30,000円 | 現金 | 30,000円 |

スーパーを運営しているO社。

O社ではちょくちょく出張がある。この時、出張費用については事前に一定額の支給を受けるルールがあり、出張から戻ってきたら差額を精算することになっている。この事前支給ルールは社長なりの思いやりなのだ。

O社の出張は1~2日の短期出張以外にも、1週間の長期出張や、1回の出張で色々なところに移動する出張など、交通費や宿泊代がかさむ出張が時々ある。それを知っている社長は、多額の出張代を若手従業員に一時的とは言え負担させるのは可哀そうだという思いから事前に資金を渡していたのだ。

ただこの思いに至った本当の理由は、社長自身が若かりし頃、趣味の競馬で(かなり)負けた翌月に出張が連発して、地味にきつかった経験をしているからというのは本人以外誰も知らない。

この思いやりルールも、徐々に従業員数が増えてきて、問題がでてきた。

この資金を渡す行為に経理がかなり時間を取られるようになってきてしまったのだ。経理は当然、誰にいくら渡したかという証跡を残さないといけないので渡す行為にも時間がかかる。出張が多い時期には、経理に長蛇の列ができ、資金担当者は資金を渡す行為だけでほぼ半日が終わってしまうこともあったのだ。

長蛇の列を見た社長は、さすがに経理の負担が大きすぎると思ったが、従業員に立て替えさせるのはやはり気が引けたので、出張の多い部署には現金を持たせ、各部署で出張者に事前に資金を提供する定額資金前渡制度を導入することにした。

こんなことを想像しながら、見ていきましょう。

仕訳は?

経理担当者から、後で説明する小口現金担当者にお金を渡している問題です。現金のありかが変わっただけでなのですが、小口現金担当者が保有する現金は、「小口現金」という勘定科目を使用します。

なので、「現金」勘定から、「小口現金」勘定に科目を振り替える仕訳が必要。ということで、「現金」のマイナスと、「小口現金」という勘定科目のプラス。

今回は「小口現金」という勘定科目を使うんだということが分かれば簡単ですね。

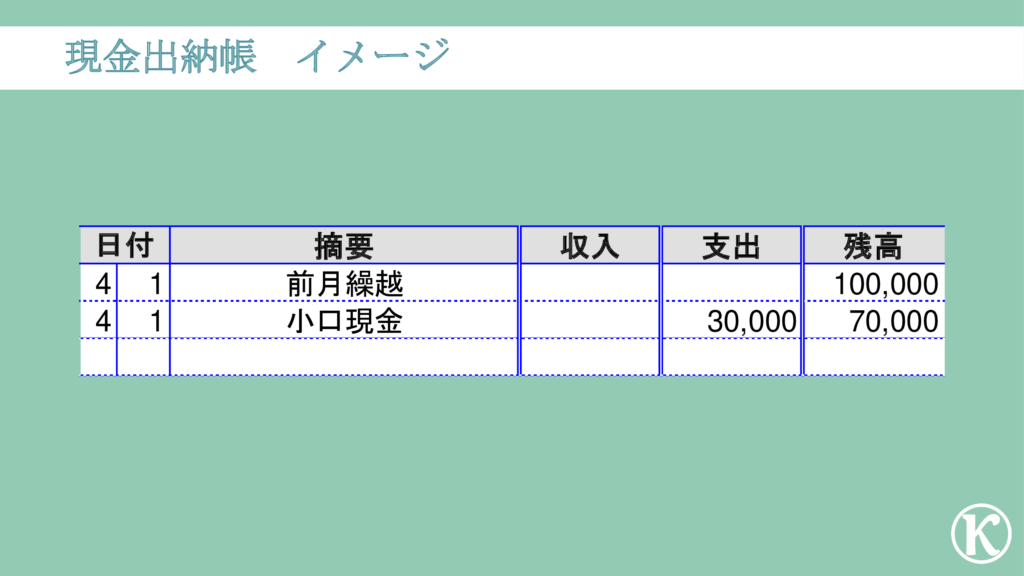

現金出納帳って何?

結論:「現金出納帳」ってのは、現金の増減内容を記載したものです。

現金を小口現金担当者に渡したことで、現金が減っている内容が記載されているだけです。簡単でしょ。

現金出納帳ってなんで必要なの?

イメージをみて、総勘定元帳の現金勘定と何が違うの?と思った方。

そうなんです。単純に現金の増減内容だけ把握したいというのであれば、ちゃんと仕訳を計上していれば現金勘定で増減内訳を把握することはできます。

ではここで、皆さんが現金の管理者だとして、一日に何回も現金を出し入れしなければならないところを想像してみてください。

その都度、仕訳を計上するの面倒くさくないですか?ある程度まとめて仕訳を切りたいと思いません?

でも、当然現金はまとまって動いてはくれず、個々に出し入れせざるを得ません。そこで、個々の動きを記録しておくのが、「現金出納帳」です。

手元の現金と「現金出納帳」残高の一致が確認できれば、「現金出納帳」に記載されている内容をまとめて仕訳を切ることができるわけです。

まさに、補助簿が管理面を補助しているのです。

仕訳に現金勘定がある場合、ある程度まとめて仕訳を切りたいから「現金出納帳」を作成する場合があります。

ということで、まず一つ目の答えはわかりますね。答えはこちら↓

以下の取引が記録される補助簿の名前を答えなさい。

問題①:経理担当者は、小口現金担当者に30,000円を現金で支払った。

問題②:従業員の出張にかかる交通費15,000円を小口現金から支払った。

「小口現金出納帳」については、問題①と②に合わせて説明いたします。

仕訳はこちら。

| 問題 | 借方 | 貸方 | ||

| ① | 小口現金 | 30,000円 | 現金 | 30,000円 |

| ② | 旅費交通費 | 15,000円 | 小口現金 | 15,000円 |

仕訳は?

問題①では、経理担当者から今回説明する小口現金担当者にお金を渡している仕訳で、そのあと小口現金担当者が交通費を小口現金から支払ったのが問題②です。

ということで、問題②の取引で何を現わしたいのか。

- 小口現金が減少したこと

- 交通費が発生したこと

「小口現金」がマイナスは簡単ですね。「現金 」のマイナスと同じなので、貸方「小口現金」15,000円です。

次に交通費ですが、事業を運営する上で必要な交通費は、間接的にですが、売上を上げるのに必要な支出なので、費用として認識します。なので、借方「旅費交通費」15,000円です。

小口現金出納帳って何?

仕訳が分かったところで、小口現金出納帳ってなんぞやというお話。

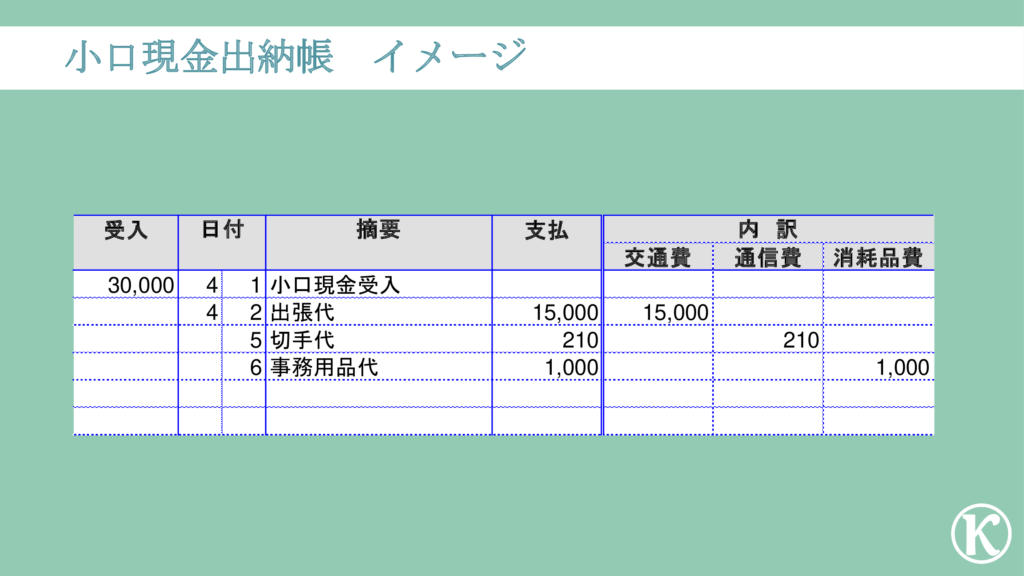

結論:「小口現金出納帳」ってのは、「小口現金」の増減内容を記載したものです。

いや、そもそも「小口現金」ってなんだよ‼

って思いますよね。「小口現金」も現金という言葉がついているように「現金勘定」と同じです。ただ、「大口」ではなく「小口(こぐち)」なのです。小口というのは、少額のこと。

では、なんでそんな勘定があるかというと、メインの現金勘定とは区別して管理したいからです。

会社は、たくさんの拠点や営業所があり、その場所ごとに現金を置くことがあります。当然各場所ごとで現金を管理する必要があるので、経理と一つの現金勘定だけで現金を管理するのには限界が・・・

そんな時に、「小口現金」勘定を用いて、小口現金担当者に現金を管理させるのです。

現金の保有者が、「小口現金担当者」に変わっただけなので、現金出納帳と内容は変わりません。唯一、使用した内容と勘定科目を紐づける欄があるぐらいです。出張代以外にも、切手など購入した時は、通信費などと紐づけたりして管理します。

それだけです。

小口現金出納帳ってなんで必要なの?

上記の通り、小口現金を管理するのは経理ではなく、経理から小口現金を受け取った小口現金担当者になります。

では、小口現金の動きに関する仕訳は、誰が切るのか?というと…

経理担当者です。では、どうやって経理担当者は仕訳を切るかというと…

もうわかりますね。そうです。小口現金担当者が作成した「小口現金出納帳」に基づきいて仕訳を切るのです。なので、「小口現金出納帳」の作成は必要なのです。

ということで、答えはわかりますね。答えはこちら↓

仕訳に小口現金勘定がある場合、小口現金の動きを経理担当者に伝える必要があるので「小口現金出納帳」を作成する場合があります。

今回はプラスαで、定額資金前渡制度についてご紹介。

定額資金前渡制度って何?

答えわかったのに、まだあるのかよ。しかも、漢字ばっかだし。

とのお声が聞こえてきそうですが、小口現金を利用している会社ではよく採用している方法なので紹介させてください。

難しいことはなく文字通り、定額の資金を、事前に渡しておく制度で、「小口現金」への現金の補充方法の名前。

つまり、定額資金前渡制度とは、「小口現金」として現場で保有できる金額を定め、週ごとなど一定期間ごとに使用した分補充する方法です。

定額資金前渡制度ってなんで必要なの?

「小口現金」については経理担当者と小口現金担当者がいるという話をしましたが、この制度のメインは、経理担当者です。

全国に何十か所も営業所があり、その何十もの営業所に小口現金が設置されている経理担当者を想像してみてください。

小口現金の残高が減ってきたら、その都度補充をお願いされる場合、個別に対応しなければなりません。一方で、2週間に一度など、一定期間ごとに差額を補充する場合には、まとめて一気に補充できます。

様々な業務をこなさなければならない経理としては、小口現金の補充はまとめて一気にやりたいのです。そんな時には、定額資金前渡制度を利用すると、経理業務の負担が少しは軽くなります。

また、小口現金といっても、現金に違いはありません。なのでどうしても紛失・盗難のリスクがついてまわります。でも制度を利用すると、強制的に小口現金の残高を小口現金担当者が定期的にチェックすることになるので、牽制が利くのです。

こんな理由から、実務ではこの制度を利用したりします。

問題③-1:当座預金出納帳

以下の取引が記録される補助簿の名前を答えなさい。

車両を1,400,000円で購入し、代金は小切手で支払った。

必要な「補助簿」を考える場合には、いつも通り仕訳を切って、一つ一つの勘定科目毎に考えていけばOK。

仕訳はこちら。まずは貸方の「当座預金」から考えていきましょう。

| 問題 | 借方 | 貸方 | ||

| ③ | 車両 | 1,400,000円 | 当座預金 | 1,400,000円 |

スーパーを運営しているO社。

営業車を購入することになり、代金は小切手を発行して支払った。

Kazuは、一時的に多額の出費が発生するため、当座預金残高のチェックをしておこうと「当座預金出納帳」をみたら、今月の動きが全く記載がなされていないことに気づいた。

うん?なんで?と思って、今月から担当している資金担当者に今月分書いてないけどなんで?と聞くと、銀行から「当座預金照合表」がくるんで、それ届いてから入力すればいいじゃないかと思って、ほらここ、先月の残高も同じですし。

・・・

今月からの担当で、わからないのはしょうがないと思いながらも、過去からやっていた作業を突然やらなくてよいと判断するには、あまりに何も考えていない回答にKazuは声を荒げてしまった。

「当座預金照合表」を受領して、それを入力する意味って何?そのままでいいなら入力しなくていいんじゃないの?君が実施しようとしている作業の意味は?

先月はたまたま「当座預金照合表」とうちの残高が同じだっただけで違うこともあるから。というか、違いが発生するから記載しているんであって、そのまま入力してどうするの?しかも口座別に資金ショートしちゃわないか、定期的に確認しなきゃ意味ないでしょ。1ヶ月経って、ショートしてました、てへ、じゃすまないんだよ。

なんで、この作業が必要なのか、考えながらやりなさい。

と珍しくKazuがいらだっているのに気づいた他のメンバーが「すぐに記載させます」とフォローに入り、その場は終わったが、本当に大丈夫かという心配がぬぐえないKazu。

これが管理職というものなのか…と悩みながらKazuは、資金繰りが大丈夫か確認することにした。

こんなことを想像しながら、「当座預金出納帳」について見ていきましょう。

当座預金出納帳って何?

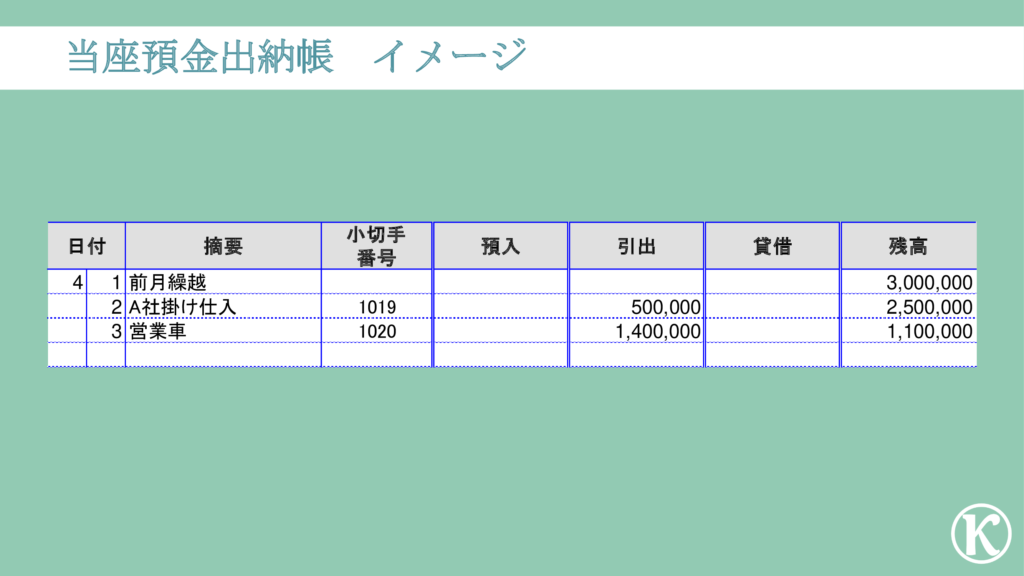

結論:「当座預金出納帳」ってのは、当座預金の増減の内訳を記載しておく帳簿です。

当座預金は、小切手や手形の引き落としに使われる口座です。その口座毎に内訳を記載しておくのが当座預金出納帳。こちらをご覧ください。

他の出納帳と同じで、当座預金の増減内容を書いていく帳簿です。イメージでは、営業車の購入代金にかかる引き出しが発生しています。

当座預金出納帳ってなんで必要なの?

当座預金の増減内容を把握するためです・・・と言いながら、当座預金は普通預金と違って、通帳は発行されない代わりに、銀行から「当座勘定照合表」という当座預金の動きが把握できる一覧表を取り寄せることができます。

えっ?じゃあ、当座預金出納帳っていらなくない?

そう思いますよね。ただこの「当座勘定照合表」が曲者でして、ちゃんと当座預金に関する仕訳を記帳していても、この「当座勘定照合表」と帳簿上の当座預金残高が一致しないことが起こるのです。

なんで?

主な理由は、タイミングのズレです。

小切手を発行した側は、当座預金からいつでも引き落とされる可能性があるので当座預金のマイナスとして処理します。

一方、小切手を受け取った側は、いつでも現金化できますが、小切手を銀行に持ち込む必要があります。つまり、銀行からすれば、銀行に持ち込まれない限り当然支払いはしないので、銀行口座の預金は減りません。

その結果、帳簿と銀行口座の残高に差が生じるわけです。

その他にも単純に得意先や仕入先の決済がされたという通知が銀行からまだ届いていない場合、当然会社では記帳できないので、ズレが生じてしまいます。

このようにズレが生じてしまうので、そのズレの理由を確認する必要があるのです。そのためにも、ちゃんと当座預金の動きを口座毎に把握しておく必要があるため、「当座預金出納帳」は必要になるのです。

これで、もう一つの答えはわかりますね。答えはこちら↓

仕訳に当座預金勘定がある場合、「当座勘定照合表」との差を確認するために「当座預金出納帳」を作成する場合があります。

問題③-2:固定資産台帳

次は借方の「建物・土地」を見ていきましょう。

| 問題 | 借方 | 貸方 | ||

| ③ | 車両 | 1,400,000円 | 当座預金 | 1,400,000円 |

新人時代のKazu。突然先輩から先週の稟議で購入した営業車両が今日納車されたから、固定資産台帳に入力しといてと言われた。

その先輩は、今月末に退職するので全くやる気がありません。

固定資産台帳?と思いながらも、今月のやる気のない先輩を見ていたKazuは、しょうがない、何か調べながらやるかと思った矢先、その先輩もさすがに新人の私にそれだけしか言わないのは気が引けたのか若干のアドバイスをしてくれたのだ。

いいかKazu、固定資産を取得したら、必ず固定資産台帳も入力するんだぞ。これ漏れると、減価償却費とか何とか税とか色々影響がでて、税理士先生から色々聞かれて大変なことになるから。いいか、必ず入力するんだぞ。

一番知りたい、どんな影響があるのかは教えてくれなかったが、口ぶりからして先輩自身が体験したであろう苦い思い出の伝授が、先輩からの最後の教えでした。

こんなことを想像しながら、「固定資産台帳」を見ていきましょう。

固定資産台帳って何?

結論:「固定資産台帳」ってのは、固定資産の内訳情報を記載した帳簿のこと。

仕訳では、「建物」や「土地」といった科目名しかわかりませんが、実際はどこの建物、どこの土地といった具体的な情報があるはずです。

そして固定資産が多くなればなるほど、個々の情報が増えてしまい一覧として集約管理する必要が出てきます。

ただ実際は固定資産が多くなくても、ほとんどの企業が固定資産台帳を作成します。なぜなら、決算の際に必要となる「減価償却費」を算定するためには、個々の資産情報が載っている固定資産台帳が必要なのです。というよりか、「減価償却費」を算定するために固定資産台帳を作成しているといってもいいぐらいです。

それ以外にも、固定資産の一部には税金がかかり、その申告がこの固定資産台帳をもとにするので、その意味でも台帳が必要になるのです。

と、いきなり、「決算」やら「減価償却費」やらという単語ができてきましたが、別記事で説明しますので安心してください。ここではそんなのがあるんだ程度でOK。とにかく、固定資産台帳の情報が他でも使われるんだと抑えておけばOK。

色々言いましたが、実際の固定資産台帳はこんな感じ。

なにやら、一杯記載されていますが、書いてある細かい内容ではなく、とにかく「建物」「車両」などの固定資産1つ1つの情報を集約している台帳なんだと理解できれば十分です。

問題の答えはわかりますね。答えはこちら↓

仕訳に固定資産勘定がある場合、固定資産の詳細な情報を管理するために「固定資産帳」を作成する場合があります。

最後の一言

今回は「補助簿」、その中でも、「現金出納帳」「小口現金出納帳」「当座預金出納帳」「固定資産台帳」について見てきました。

長かったですが、「補助簿」に関する説明はおしまい。理解できましたかね。

ポイントは「補助簿」は、「仕訳帳」「総勘定元帳」の補助をするものであることを抑えて、あとは、使用されている場面とどんなことが記載されているかが思い浮かべられれば十分です。書き方とかは、気にしなくてOK。

なんで、書き方を気にしなくていいのか一応お伝えしておくと、実務ではシステムに入力するだけで書かないからです。それだけ。

ただシステムでも、当然説明した「補助簿」を使用します。なので、何のために利用するかが重要。そのためにも、利用している場面を思い浮かべられることが一番大事で、しかもその方が記憶に残ると思っているからです。

もちろん、書き方を知っている方がいいですが、実務上はシステムの入力方法の方が大事です。

ということで、何度も言いますが、理解第一でお願いしますm(_ _)m

あとその他の「補助簿」について確認したい時は、こちらを参照ください。

勉強に飽きた時にでも

今回紹介した「固定資産台帳」の起源はいつか知っていますか?

皆さんがご存じの戦国武将「織田信長」が土地台帳なるものを作成していたというのです。なんでそんな時代からあるのか。そう、国を強くするためには、豊富な資源が必要で、その源は年貢などの捧げもの。

上手に年貢を集めるシステム=「会計システム」が非常に重要だったのです。やはりリーダーなるものは、会計にも強くないといけないんですね。

織田信長、豊臣秀吉、徳川家康がどういう「会計システム」を利用して国を強くしていったのか、日本の歴史を「会計システム」という視点で紐解いている本がこちら。

勉強に疲れた時にでも歴史に思いを馳せてみてはいかが。