この記事の目次

今回のテーマ

今回のテーマは「決算整理」です。

「決算」は、1年間の「もうけ」と「残高」を把握するために帳簿を〆ることですが、この〆作業をする際に生じる処理が、「決算整理」です。

イメージは、こんな感じ。

決算整理の目的は2つですが、具体的な決算整理事項は沢山あります。なので、そのうち以下の8つをおさえておきましょう。今回は「経過勘定」を紹介します。

「経過勘定」という言い回しは総称で、具体的には「未払費用」「未収収益」「前払費用」「前受収益」の4つがあります。一つずつ確認していきましょう。

- 現金過不足

- 当座借越

- 棚卸資産

- 貯蔵品

- 貸倒引当金

- 減価償却費

- 経過勘定

- 税金

いつも通り、イメージストーリーからどうぞ。

イメージストーリー

農家であるA株式会社の社長は、朝、汗だくになって、起きてきた。

あまり動じない奥さんもさすが少し心配になり、冷たいお茶を手渡し、「変な夢でも見たんですか?」と聞くと、渡されたお茶を一気に飲み干し、「そうなんだ、友達がお金を借りるのに、担保がなぜか俺の腹の肉1ポンドで、案の定、友達がお金を返せなくなったから、刃物で刺されそうになったんだ。」

奥さんはそれを聞いて、それ「ヴェニスの商人」じゃないですか?と半分呆れていた。

社長も、あーなるほど。俺がアントーニオなのね。とその場は納得感のある感じで終わったが、なぜ、そんな夢を見たのか、痩せろということなのか、簡単に保証人になるなというお告げなのか、自分の中で引っかかっていた。

気になったので、会社でも夢の話をしてみたら、「ヴェニスの商人」って最後、助かる話じゃなかったでしっけ?と言われた。

肝心かなめの最後を考えていないかったが、確かに助かるというか、 「ヴェニスの商人」 の最後は、高利貸しシャイロックの財産は没収されてしまうんだったということを思い出した。

そこで、気づいたのだ。

あー、自分は商売人なんだから、相手に対して心ない条件で取引をしたら、相手はこんな気持ちになるということを理解しろということか。さらに下手したら、反動でしっぺ返しがくるかもしれない。

なるほどと、納得する社長。

しかし、こんな夢を見るというのは、自分にやましい気持ちがあったからなのか…それとも、ビジネスをしていても困っている人を助けてあげるという気持ちを忘れるなということか…

まー、うじうじ悩んでいてもしょうがない、手助けできることを考えようと、まずは手始めに資金に困っている従業員に、低金利でお金を貸付てあげることはどうだろうかと、経理のEriに相談してみた。

すると、いいですけど、貸付金額の範囲はある程度限定させた方がいいですよね。Max300万円にします?

あと返済期限はどうしますか。1年ぐらいですかね。ちょっと長いですか?

あと低金利にするとしても利率の水準はどうします?銀行の借入利率と比較して決めるルールを作りますかね。

元本返済時期は、どうします?これは従業員と相談ですかね。う~ん、経理的にはできれば返済期限に一括返済がいいですね、毎月、少額でも返済額はチェックしなくちゃいけないので。

利息も同じですね。一括返済だと、期中は何をしなくてよくて、期末に決算整理で経過勘定の処理をするだけで済むので。

もはや、社長の出る幕はなく、具体的な条件があっという間に整理されていくのであった。

そして、最後にEriが、従業員だから貸倒はないと思いますが、仮に返済期限通り返済がされなかった場合には、貸付の趣旨からして、延長することになってもいいということで大丈夫ですか?

この質問にドキッとする社長。

一瞬返済されないのは嫌だなと思ってしまった自分がいたのだ。困っている従業員を助けてあげるためにやろうとしていたことなのに。

つまり、建前と本音が違っていたことに気づいた社長。

これはまずいと思い、「自分の気持ちを整理してくる」と、Eriに告げてその場を去っていった。

Eriは、えっ?何?告白?と思いながら、まー、また来るでしょと、通常業務に即戻るEriでした。

こんなことを想像しながら、【簿記3級】予想問題を解いてみてください。なお、このストーリーはフィクションです。

【簿記3級】予想問題

以下の決算整理事項の仕訳をしなさい。

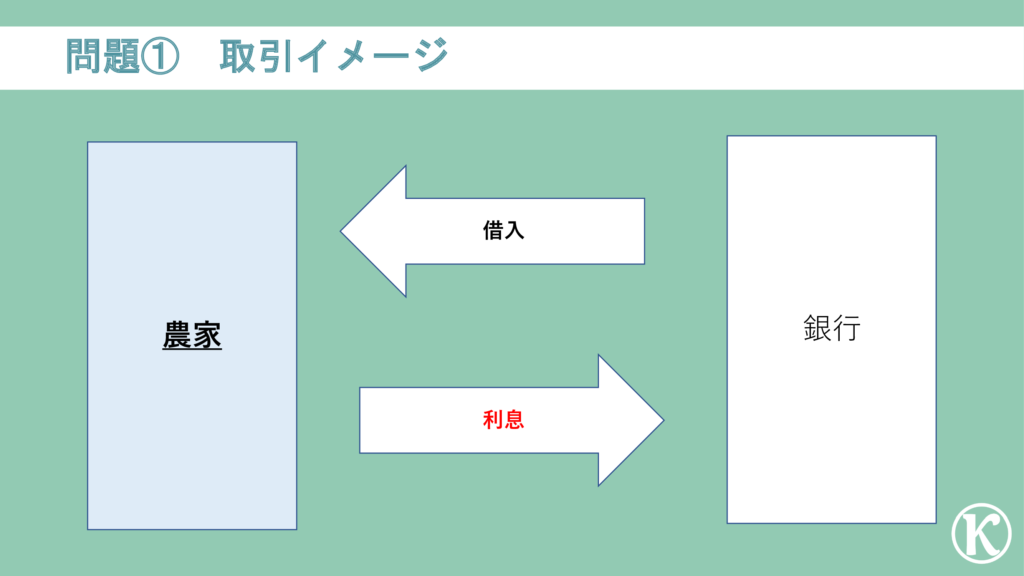

- 今期7月1日に期間1年間、年率3.6%で、利息は元本返済時に支払う条件で、10,000,000円の借入を実施している。当期末までの利息を、未払い計上する。

- 今期10月1日に、期間1年間、年率1.2%で、利息は元本返済時に支払う条件で、1,000,000円の貸付を実施している。当期末までの利息を、未収計上する。

- 1年間分の保険料24,000円を今期8月に支払った。前払い分を月割りで計上する。なお、支払時に全額保険料に計上している。

- 土地を貸し付けており、翌月分の地代100,000円を前受で受けている。なお、地代は普通預金に入金された。

※上記問題、公表されている簿記3級サンプル問題を参考にKazuが勝手に作成しています。

| 問題 | 借方 | 貸方 | ||

| ① | 支払利息 | 270,000円 | 未払費用 | 270,000円 |

| ② | 未収収益 | 6,000円 | 受取利息 | 6,000円 |

| ③ | 前払費用 | 8,000円 | 保険料 | 8,000円 |

| ④ | 普通預金 | 100,000円 | 前受収益 | 100,000円 |

問題①:未払費用に関する問題(決算整理⑦)

今期7月1日に期間1年間、年率3.6%で、利息は元本返済時に支払う条件で、10,000,000円の借入を実施している。当期末までの利息を、未払い計上する。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回の取引自体は、「借入」なので、イメージしやすいですね。ただ、焦点は借入に伴い発生する利息です。

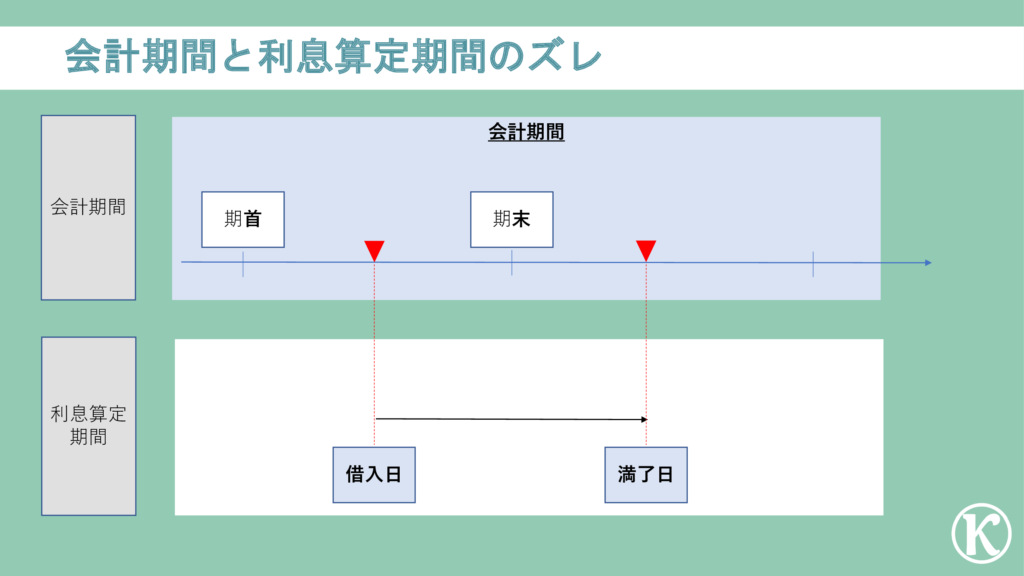

そして問題のポイントは、「期間のズレ」の調整。

会計期間は、1年間でしたね。今回の問題の借入期間も1年で同じです。なので、算定する借入利息も1年間分になりますね。

ただ、借入日って、期首とは限らないというか、普通、違いますよね。

そうすると、利息の算定期間って借入期間に基づくので、会計期間とズレちゃってるのわかりますか?

じゃあ簿記では、どうするのか。決算整理の目的は会計期間における”もうけ”を算定でしたね。つまり、決算整理でそのズレを調整するのです。

その調整する勘定科目が「経過勘定」です。

2:仕訳は?

では、具体的に問題を見ていきましょう。

今期7月1日に期間1年間、年率3.6%で、利息は元本返済時に支払う条件で、10,000,000円の借入を実施している。当期末までの利息を、未払い計上する。

今回の取引で何を現わしたいのか。

- 会計期間に対応する利息が発生していること

- 利息は後で支払義務があること

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ① | 支払利息 | 270,000円 | 未払利息 | 270,000円 |

今回は、借入金の返済時に支払利息を支払います。ただ、その返済前に決算を迎えている状態。

仮に決算で何もしないと、今期は何を発生していないことになっちゃいます。ただ、支払利息は、借入期間に応じて発生してますよね。支払が後でまとめてなだけで。

そこで、支払は後だけど、今期に対応する利息が発生していることを仕訳で現したいんです。

といっても難しくなく、支払利息を会計期間に対応させて計上するだけ。

今回は、7月に借入を実施しているから、7月から3月までの9ヶ月分の支払利息を計上するということ。

算式はこちら↓。

借入額 × 利率 × 対応月数 = 対応期間分の利息

↓

10,000,000円 × 3.6% × 9ヶ月/12ヶ月 = 270,000円

ということで、答えはこちら。

今期に対応する利息が発生していることを仕訳すると、借方「支払利息」270,000円になります。

計上した利息は、後で支払義務があることを仕訳で現したいんです。

後で支払義務があるということは、買掛金と同じですよね。つまり、利息計上額を「負債」に計上するのです。

勘定科目は「未払費用」又は「未払利息」を使います。文字通り、未払の費用という意味。もう一つは具体的な費用に落とし込んだ勘定科目で、未払の利息という意味です。

「経過勘定」とは総称で、具体的な勘定科目の一つが、この「未払費用」です。期間の経過に伴い発生する損益、今回は支払利息を今期の会計期間に対応させるために計上したことで発生する期間調整科目です。

ということで、答えはこちら。

利息は後で支払う義務があることを仕訳すると、借方「未払利息」270,000円になります。

(これのどこが経過勘定だったの?と思った方)

未払費用については、対応期間分の利息を計上しただけで、期間のズレを調整している感じがしないので、経過勘定なの?と思った方もいらっしゃるかもしれません。

その場合は、翌期のことを想像してみてください。決算整理で何もしないと、翌期に12ヶ月分の利息が計上されます。しかし、その内9ヶ月分は今期の期間に対応する利息ですよね。そこで翌期に計上される9ヶ月分の利息を今期に計上したと考えると、期間のズレを調整していると考えられますね。

3:BS・PLはどうなるの?

問題①の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ① | 支払利息 | 270,000円 | 未払利息 | 270,000円 |

この仕訳をBS・PLに記載するとこうなります。

-コピー-1024x576.png)

今期に対応する支払利息が費用に計上されていることが分かればOK。

問題②:未収収益に関する問題

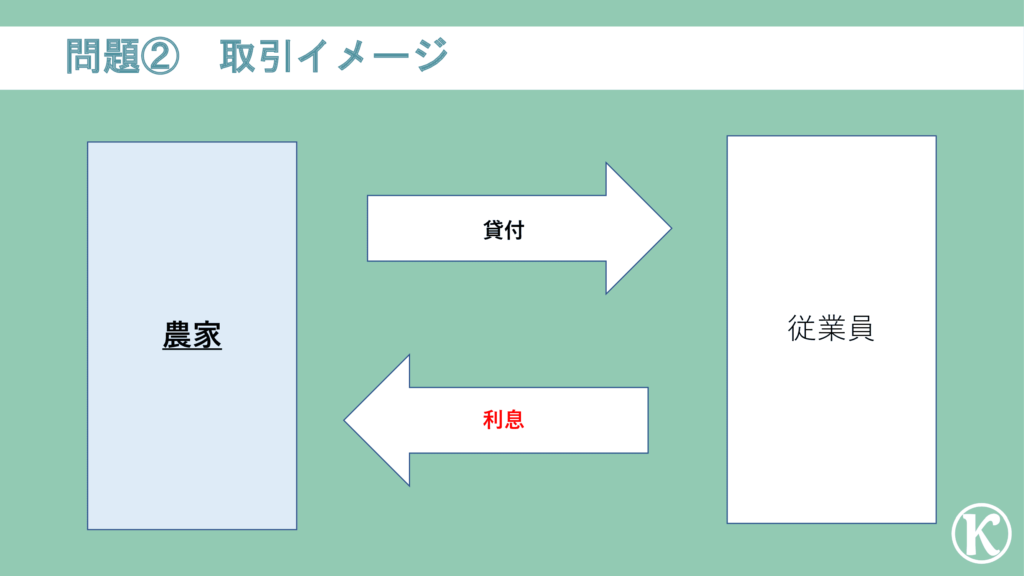

今期10月1日に、期間1年間、年率1.2%で、利息は元本返済時に支払ってもらう条件で、1,000,000円の貸付を実施している。当期末までの利息を、未収計上する。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

考え方は問題①と同じ。

違いは「借入」ではなく、「貸付」になったこと。

イメージはつきますね。

2:仕訳は?

仕訳を切るときは、仕訳で何を現わしたいかを考えるんでしたね。

今期10月1日に、期間1年間、年率1.2%で、利息は元本返済時に支払ってもらう条件で、1,000,000円の貸付を実施している。当期末までの利息を、未収計上する。

今回の取引で何を現わしたいのか。

- 会計期間に対応する利息が発生していること

- 利息を後で支払ってもらう権利があること

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ② | 未収収益 | 750,000円 | 受取利息 | 750,000円 |

問題①の「借入」が「貸付」に変わっただけで、問題①と同じように計算するだけ。

算式はこちら↓

貸付額 × 年率 × 6ヶ月/12ヶ月 = 対応期間分の利息

↓

1,000,000円 × 1.2% × 6ヶ月/12ヶ月 = 6,000円

勘定科目は、「受取利息」を使います。受け取る利息ということでそのままですね。

答えはこちら↓

会計期間に対応する利息を仕訳すると、貸方「受取利息」6,000円になります。

これも、お金を借りる側が、貸付側になっただけで、難しくないですね。

借入の場合には、後で利息を支払う義務がありました。貸付側は、逆に売掛金みたいに利息を後で受け取る権利があります。つまり「資産」の借方です。

勘定科目は「未収収益」又は「未収利息」を使います。文字通り、未収の収益という意味、もう一つは、具体的な収益の名前に落とし込むんだ勘定科目で、未収の利息という意味。

「経過勘定」とは総称で、具体的な勘定科目の一つが、この「未収収益」です。期間の経過に伴い発生する損益、今回は受取利息を今期の会計期間に対応させるために計上したことで発生する期間調整科目です。

答えはこちら↓

利息を後で支払ってもらう権利があることを仕訳にすると、借方「未収収益」又は「未収利息」6,000円になります。

3:BS・PLはどうなるの?

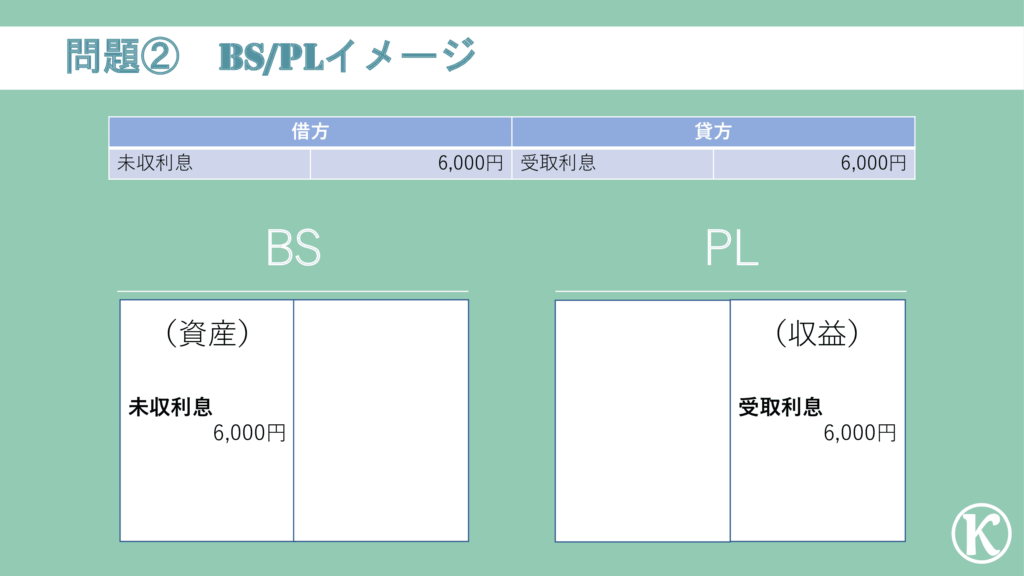

問題②の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ② | 未収収益 | 6,000円 | 受取利息 | 6,000円 |

問題②の仕訳をBS・PLに記載するとこうなります。

今期に対応する受取利息が収益に計上されていることが分かればOK。

問題③:前払費用に関する問題(決算整理⑦)

1年間分の保険料24,000円を今期8月に支払った。前払い分を月割りで計上する。 なお、支払時に保険料に全額計上している。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回の取引は、「保険」です。保険とはすごく簡単に言うと、病気、けが、死亡、事故等に備えて、多くの人が「保険料」を事前に出しあって、事故などが起きた時に、そのプールしていた保険料を、保険金として受け取る制度のこと。

皆さんも、ご自身に保険をかけている方もいると思いますが、それと同じように、会社自身も保険を掛けるのです。

例えば、物品に関わる保険としては事務所・物品などの損失に備えた「火災保険」や、車を保有している会社は、自動車事故に備えた「自動車保険」があります。あと生命にかかわる保険として、経営者の病気やケガに備えた「経営者保険」などがあります。

他にも保険って一杯あるので、保険の種類を覚える必要はないですが、保険のイメージが持てればOK。

で、保険料の支払方法には大きく、月額払い、年払いの2つがあります。通常、年払で年間分を一括で払うと、月額で支払うより、安く済みます。

なので企業は、よく年払いを利用します。

そうすると、問題①②と同じように、「期間のズレ」の調整の話がでてくるのです。

問題①と全く同じです。会計期間は1年、保険期間も1年で同じだけど、保険開始日と期首は同じではないので、会計期間と保険期間にズレが生じるのです。

2:仕訳は?

では、具体的に問題を見ていきましょう。

1年間分の保険料24,000円を今期8月に支払った。前払い分を月割りで計上する。なお、支払時に保険料に全額計上している。

今回の取引で何を現わしたいのか。

- 翌会計期間に対応する保険料を翌期に対応させたい

- 翌期分の保険料の支払いはすでに完了していること

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ① | 前払費用 | 8,000円 | 保険料 | 8,000円 |

今、年間分の「保険料」が、PLに計上されている状態です。

でも、その中には翌期に対応する分が含まれてしまっています。なので、決算にて翌期分の保険料を翌期に対応させる仕訳がきりたいんです。

といっても難しくなく、単純にその分の保険料をPLから取り除いてあげればOK。つまり、「保険料」=「費用」のマイナスなので、貸方ですね。

あと金額は、期間按分するだけ。今回は、8月が保険の開始月なので、翌期分は翌期の4月~7月の4か月分です。

算式はこちら↓。

保険料 × 翌期対応月数 = 翌期対応期間分の保険料

↓

24,000円 × 4ヶ月/12ヶ月 = 8,000円

ということで、答えはこちら。

翌期分の保険料を翌期に対応させる仕訳を切ると、貸方「保険料」8,000円になります。

取り除いた翌期分の保険料の支払いは、すでに全額支払い済みであることを仕訳で現したいんです。

今費用に計上していないけど、支払済みの保険料があることになります。あたり前のことを言っていますね。

ただ、これをBSで表現しなければなりません。

その場合、こう考えます。翌期に保険というサービスを受ける権利があり、その支払は完了している。

後でサービスを受ける権利があることは、後で販売金額を受け取る権利がある「売掛金」と同じですね。つまり「資産」計上になります。

勘定科目は「前払費用」又は「前払保険料」を使います。文字通り、前払の費用という意味。もう一つは具体的な費用に落とし込んだ勘定科目で、前払の保険料という意味です。

「経過勘定」とは総称で、具体的な勘定科目の一つが、この「前払費用」です。期間の経過に伴い発生する損益、今回は保険料を翌期の会計期間に対応させるために取り除いたことで発生する期間調整科目です。

ということで、答えはこちら。

支払済みの翌期に対応する保険料があることを仕訳すると、借方「前払費用」8,000円になります。

3:BS・PLはどうなるの?

問題①の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ① | 前払費用 | 8,000円 | 保険料 | 8,000円 |

この仕訳をBS・PLに記載するとこうなります。

翌期に対応する保険料が費用から取り除かれて、その分BS計上されていることが分かればOK。

問題④:前受収益に関する問題(決算整理⑦)

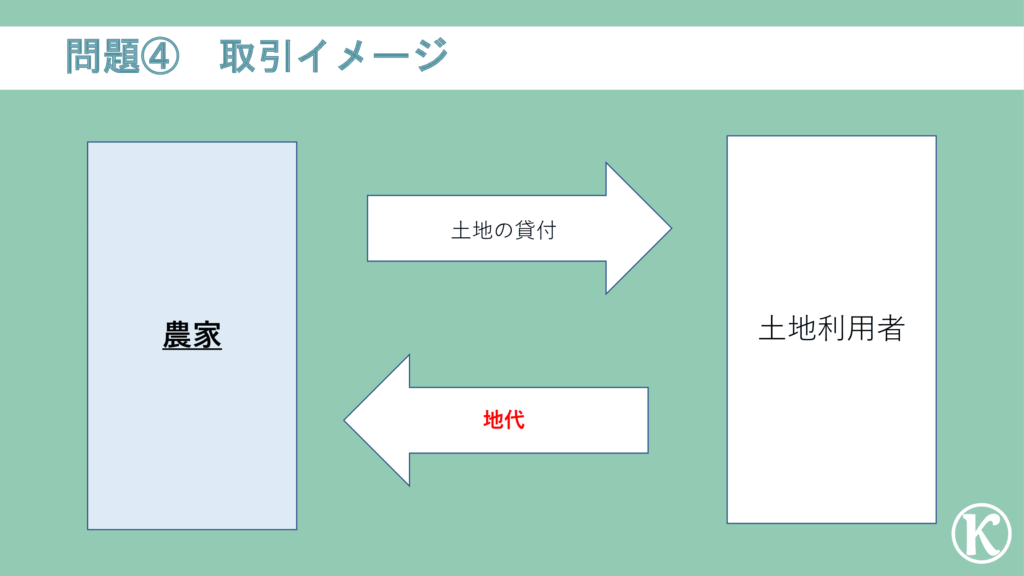

土地を貸し付けており、毎月賃料1ヶ月分100,000円を前受で受けている。前受け分を計上する。なお、地代は普通預金に入金された。

問題文を見て考えなけれならないポイントは3つ。

- どんな取引?

- 仕訳は?

- BSとPLはどうなるの?

1:どんな取引?

今回の取引は、「土地の貸付」です。「お金」や「家」を貸し付けるのと同じで、それが「土地」なだけ。

お金の貸付の場合は「利息」、家の場合や「家賃」を受け取るのと同じで、土地を貸し付けてた場合には、「地代」を受け取ります。

イメージはつきますかね。

で、今までの問題と何が違うのか。

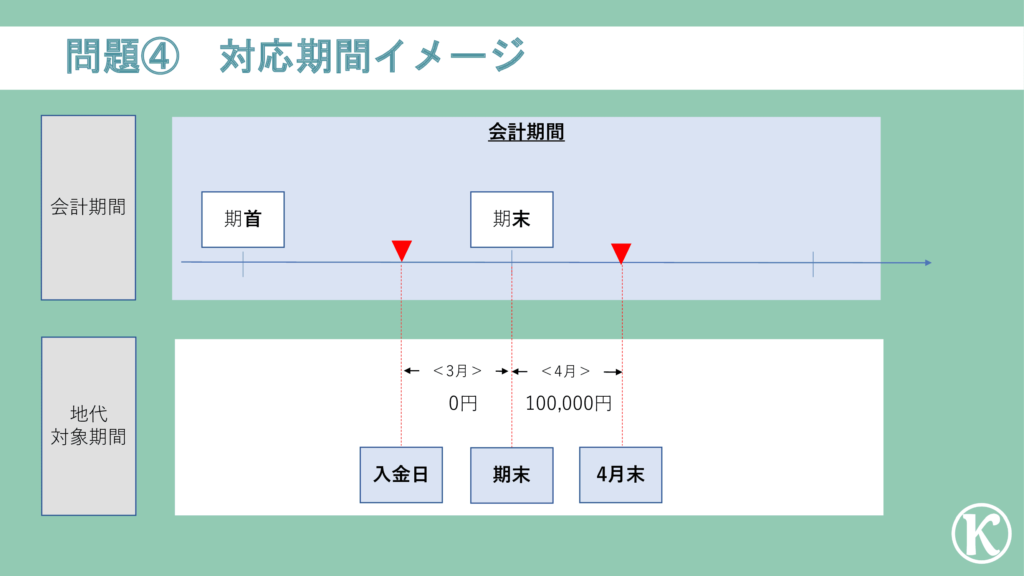

問題①~③は、「期間のズレ」の期間が1年間で考えてきました。しかし、今回の問題は1ヶ月毎の支払です。

ただ、1ヶ月だろうと、会計期間と対応月がズレることは当然あります。

今回の問題の「地代」や「家賃」などは1ヶ月分前払することが多く、その場合は、3月に翌月の4月分=翌年度分を支払うことになります。つまり「期間のズレ」が生じてますね。

ということは、問題①~③と同様に、「期間のズレ」の調整をする必要がでてくるということ。

2:仕訳は?

では、具体的に問題を見ていきましょう。

土地を貸し付けており、3月に翌月分の地代100,000円を前受で受けた。なお、地代は普通預金に入金されている。

今回の取引で何を現わしたいのか。

- 地代が入金されたこと

- 入金された地代は、翌期分の地代であること

そしてこれを仕訳で表現すると、こうなります。

| 問題 | 借方 | 貸方 | ||

| ① | 普通預金 | 100,000円 | 前受収益 | 100,000円 |

これは簡単ですね。

地代が入金されただけ。

ということで、答えはこちら。

地代が入金されたこと仕訳すると、借方「普通預金」100,000円になります。

土地を貸し付けることで生じる”もうけ”は、当然”もうけ”なのでPLの収益です。

ただし、会計期間と収益に対応する期間にズレが生じた場合には、ズレを調整する必要があります。

今回の問題では、受領済みの地代は、翌期分の地代であること仕訳で現したいんです。

つまり、収益に計上していないけど、受領済みの地代があることになります。あたり前のことを言っていますね。

ただ、これをBSで表現しなければなりません。

その場合こう考えます。翌期に土地の貸付というサービスを提供する義務があり、その代金の受け取りは完了している。

後でサービスを提供する義務があることは、後で返済する義務がある「借入金」と同じですね。つまり「負債」計上になります。

勘定科目は「前受収益」又は「前受地代」を使います。文字通り、事前に受領した収益という意味。もう一つは具体的な収益に落とし込んだ勘定科目で、事前に受領した地代という意味です。

「経過勘定」とは総称で、具体的な勘定科目の一つが、この「前受収益」です。期間の経過に伴い発生する損益、今回は地代を翌期の会計期間に対応させるために取り除いたことで発生する期間調整科目です。

ということで、答えはこちら。

翌期に対応する地代がすでに受領済みであることを仕訳すると、貸方「前受収益」又は「前受地代」100,000円になります。

3:BS・PLはどうなるの?

問題①の仕訳はこちらですね。

| 問題 | 借方 | 貸方 | ||

| ① | 普通預金 | 100,000円 | 前受収益 | 100,000円 |

この仕訳をBS・PLに記載するとこうなります。

翌期に対応する保険料が費用から取り除かれて、その分BS計上されていることが分かればOK。

最後に一言

今回は決算整理の内、「経過勘定」を中心に見てきました。

経過勘定は4つもあるので、よくわからなくなってしまった方は、なぜ4つあるのかを考えれば大丈夫。

経過勘定は、PLの「期間のズレ」を調整することが目的でしたね。つまり、調整するのはPL項目の「収益」と「費用」の2つ。

そして、収益と費用のそれぞれに、今期分か、翌期以降かの2つがあるので、2×2の4つになりますね。

| PL | 今期 | 来期以降 |

| 収益 | 未収収益 | 前受収益 |

| 費用 | 未払費用 | 前払費用 |

一つ一つの内容は難しくないと思います。ただ4つもあるからわからなくなってしまう場合は、そもそも論を考えて整理してみると、案外たいしたことないなと思えますよ。

Let’s 整理‼

勉強に飽きた時にでも

「利息」の問題がありましたが、「利息」といえば、当然「借入」ですよね。

ビジネスの世界を想像すると、銀行が会社にお金を貸しているイメージが強いと思いますが、銀行は会社だけでなく、国にも(間接的に)お金を貸しています。

最たるものが、国債。日銀が国債を保有していることは有名ですが、それは実質銀行が日本にお金を出しているのと同じですよね。ちなみに、2021年8月20日時点の日銀の国債保有残高は、494兆円(参照:日本銀行HP)。

なんだか、もうよくわからない金額ですが、これは会社と同じで、日本という会社を運営するためにもお金が必要ということであり、また、それは他の国でも同じなのです。

このことを一言で表している言葉がこちら、

けっきょく、世界は「お金」で動いている

そのとき、「お金」で歴史が動いた

これにつきますよね。国という会社運営のためにお金が必要なんですから。

そう考えると、我々が学校で勉強したような歴史にも、どこかで「お金」が絡んでいる可能性が高いと言えそうです。

でも、どんな風に係わっているの???と思いますよね。

そう、その絡み方を教えてくれるのが、こちら。

この本は、様々な歴史を、「お金」という視点にフォーカスして、歴史的な事実の背景で何が起きていたのかを紐解いていく本。

私としては、この本は、単なる歴史的な事実を知るのと、その歴史から教訓を学びとることは、全く違うんだということ、さらに、その教訓を得るには、ある視点にフォーカスしてみると(この本の場合は「お金」)、こういうことが言えるのかなと、思考するきっかけを作り出すことができ、それによって教訓を得る可能性を何倍にも高めてくれるのではないかと、教えてくれた本でした。

過去と全く同じことは起こらないと思いますが、先人の経験から将来に活かせることを学びとる方法を学ぶことは非常に意義があると思ったので、是非、「お金」という点にフォーカスしながら、「歴史」を紐解いていくことで、将来の世界の動きを考えるヒントを探してみてはいかがでしょうか。